Статья 262 Трудового кодекса РФ и постановление Правительства РФ № 1048 от 13 октября 2014 года дают родителям и опекунам детей-инвалидов возможность дополнительного отдыха, который следует посвятить уходу за детьми с инвалидностью.

Всего каждый месяц можно взять 4 дополнительных оплачиваемых выходных, это количество дней полагается на обоих родителей. Это означает, что каждый из родителей может взять по 2 дня, либо один родитель берет 3 дня, а второму остается 1 день, либо все 4 дня полностью будет отдыхать только один из родителей.

Если работники не успели воспользоваться предоставленным правом на дополнительный отдых своевременно, то эти дни "сгорают", получить дополнительные выходные за уже прошедшие периоды нельзя.

Также не получится воспользоваться такими днями отдыха в случаях, если работник находится в отпуске (как оплачиваемом, так и в административном, а также в декретном отпуске). Но второй родитель в это время право такую льготу сохраняет.

Чтобы получить дополнительные выходные дни сотрудник, имеющий ребенка с инвалидностью, должен принести в кадровую службу своей организации следующие подтверждающие бумаги:

- документ о рождении ребенка либо документ об опеке;

- справку, в которой будет отражено установление инвалидности малыша;

- документ, из которого будет ясно, что ребенок живет вместе с данным работником (например, это может быть регистрация по месту жительства либо выписка из домовой книги);

- справку от работодателя второго родителя о неиспользовании дополнительных выходных (не нужна, если в свидетельстве о рождении ребенка в графе "отец" стоит прочерк, либо есть свидетельство о смерти второго родителя и в аналогичных случаях);

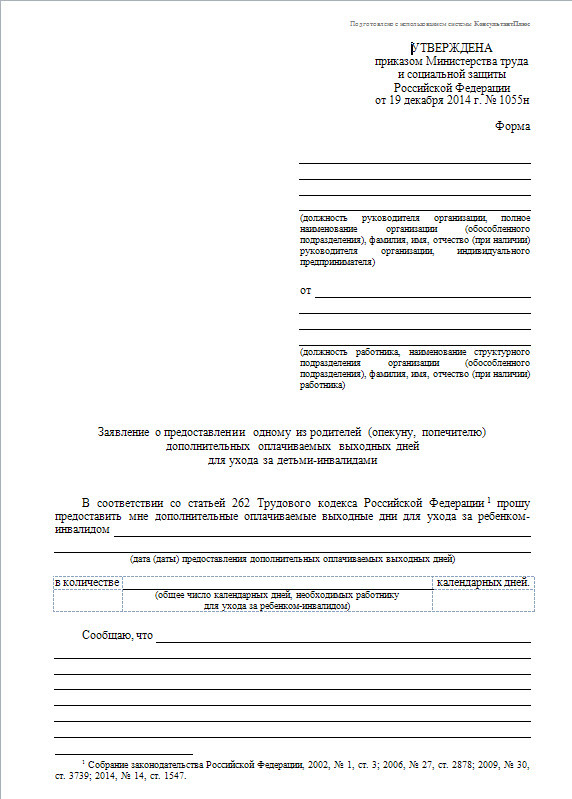

- заявление по утвержденной форме (что из себя представляет такое заявление, можно увидеть ниже).

После этого Ваш работодатель подготовит приказ, рассчитает оплату по среднему заработку, которую Вы должны получить в ближайшую зарплату после таких выходных дней.

Важный момент - закон освободил выплаты за дополнительные выходные дни по уходу за ребенком-инвалидом от уплаты НДФЛ. Это означает, что бухгалтер после начисления среднего заработка должен перевести сотруднику всю сумму, не вычитая из нее 13%.