Ответственность за несвоевременную сдачу нового отчета 6-НДФЛ (вероятно, Вы именно его имеете ввиду в своем вопросе) прописана в Налоговом кодексе РФ. И наказание, которое планируется применять к нерасторопным налоговым агентам, весьма сурово, вплоть до приостановки операций по расчетным счетам, если срок предоставления отчетности будет нарушен более чем на десять дней (п. 3.2 ст. 76 Кодекса).

Кроме того, налоговики вправе наложить штраф в размере 1 000 рублей за каждый, в том числе и неполный, месяц просрочки. Именно такое положение содержится в пункте 1.2 сто двадцать шестой статьи Налогового кодекса.

Кстати, обе эти поправки, вступившие в силу с января текущего года, в НК РФ были внесены одним

Посмотреть текст этого закона можно, например, здесь.

Расчет по форме 6-НДФЛ за 3 квартал 2016 года, а точнее, за 9 месяцев 2016 года, ведь раздел 1 формы заполняется нарастающим итогом с начала года, необходимо сдать не позднее 31 октября 2016 года.

Сдать эту формы должны все работодатели (ИП и ООО), которые являлись налоговыми агентами в отчетный период (9 месяцев 2016 года).

Если сотрудников меньше 25 человек, то сдать можно в бумажном виде, а если сотрудников 25 и больше, то только в электронном виде.

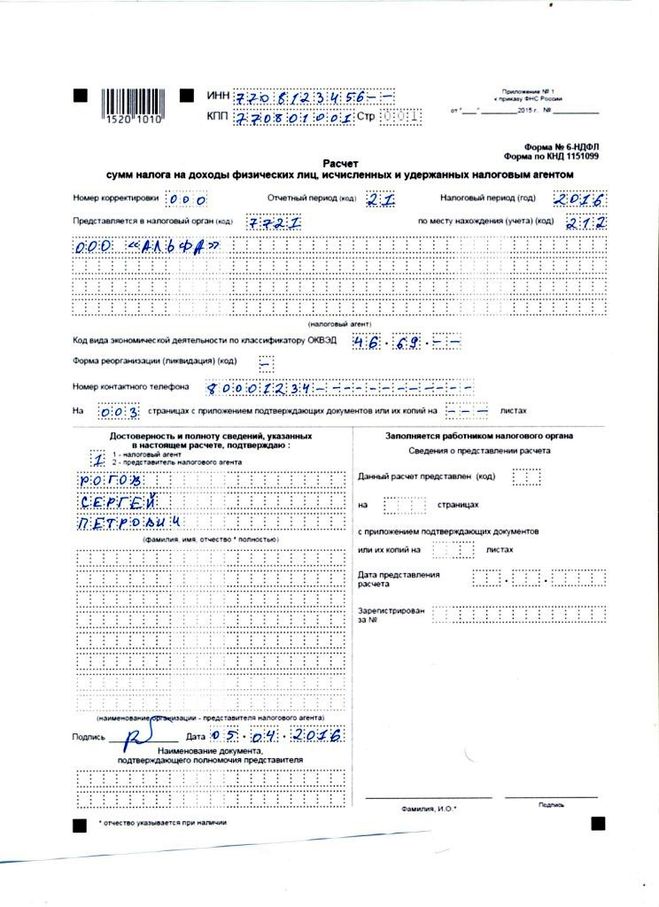

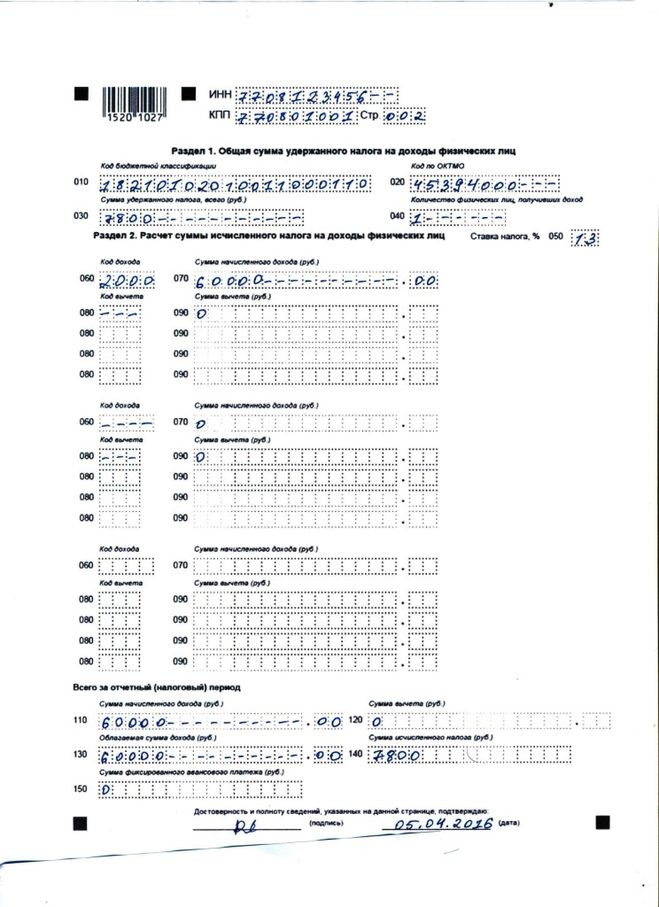

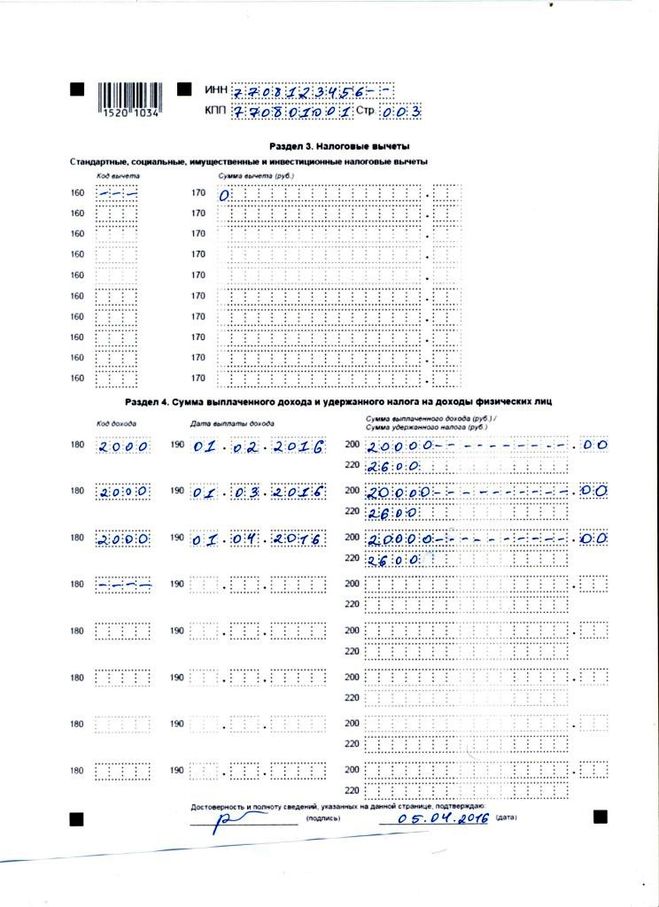

Новый отчет 6-НДФЛ не слишком детализирован да и сравнительно небольшой - всего 3 листа. Заполняется он нарастающим итогом в целом по организации, без копеек, только в рублях.

Принцип составления 6-НДФЛ не отличается от прочих налоговых деклараций, в которых первый лист является титульным, на втором указывается общая сумма налога, а также ее расчёт, а на третьем показывают вычеты, суммы доходов, полученных сотрудниками с датами их выплаты, суммы удержанного работодателем налога.

Предусмотрена и возможность указания доходов, рассчитанных по разным ставкам, тогда листов будет больше трех (это если есть и резиденты, и нерезиденты), либо если компании вдруг не хватит имеющихся строчек из-за большого количества дат выплаты.

образец заполнения 6 НДФЛ представлен ниже

Отчет по НДФЛ, взимаемому со своих сотрудников, сейчас организации сдают раз в год по его окончании.

С 2015 года планируется сделать отчет по НДФЛ ежеквартальным.

По срокам перечисления подоходного налога ничего не изменилось (перечисляется в день выдачи заработной платы)

После введения таких норм у налоговиков появится право проводить камеральные проверки деклараций и, если бухгалтер компании в каком-то квартале удержит, но не перечислит налог, налоговые инспекторы это увидят.

Если нарушение в течение года будет единственным, сумма штрафа составит 20% (статься 123 НК). При повторении ситуации (неудержание, либо несвоевременное перечисление НДФЛ) 2 раза в год и более, налоговикам предоставляется право оштрафовать компанию на сумму до 40% от суммы налога на доходы физлиц, несвоевременно удержанного или перечисленного в бюджет.

Возможны и дополнительные штрафы: специальный штраф за опоздание или несвоевременную сдачу нового расчета по НДФЛ в размере 5000 руб. Если же компания задержит отчетность более, чем на 10 рабочих дней, налоговики вправе будут заблокировать её расчетные счета.

Эта информация имеется в Распоряжении Правительства РФ №162-р от 10.02.2014.

С 2016 года бухгалтерам добавился новый отчет 6-НДФЛ, в котором нужно указать суммы полученных доходов, удержанного налога на доходы ФЛ и дату получения доходов/удержания/перечисления налога. Сдают его в свою налоговую инспекцию.

- за первый квартал отчет нужно был сдать до 1 мая (поскольку 30 апреля был выходным, крайний срок сдачи сдвинулся на 4 мая),

- за второй квартал срок сдачи - до 1 августа (31 июля последний день сдачи отчета, но поскольку это выходной, то срок сдачи сдвигается и последним днём будет 1 августа 2016),

- за 3 квартал - до 1 ноября (31 октября - последний день)

- за год - до 1 апреля 2017 года.