Многие бухгалтера столкнулись с определенными трудностями при заполнении формы 6-НДФЛ за 2 квартал 2016, поскольку в первом разделе нужно указывать цифры нарастающим итогом за отчетный период (с начала года), а во втором разделе указываются суммы, полученные сотрудниками и перечисленные работодателями за квартал.

Информация о том, как заполнять эту новую форму (она введена с 2016 года), есть в письме ФНС N БС-4-11/3058 от 25.02.2016. Здесь подробно разъяснено, как заполнять каждую строчку в отчете.

Ну а образец заполнения 6-НДФЛ за 2 квартал 2016 можно посмотреть ниже. Отчет состоит из двух страниц: титульной и второй страницы с разделами 1 и 2.

Также стоит помнить, что

Да,уже на рассмотрении этот вопрос в госдуме

С 2016 года бухгалтерам добавился новый отчет 6-НДФЛ, в котором нужно указать суммы полученных доходов, удержанного налога на доходы ФЛ и дату получения доходов/удержания/перечисления налога. Сдают его в свою налоговую инспекцию.

- за первый квартал отчет нужно был сдать до 1 мая (поскольку 30 апреля был выходным, крайний срок сдачи сдвинулся на 4 мая),

- за второй квартал срок сдачи - до 1 августа (31 июля последний день сдачи отчета, но поскольку это выходной, то срок сдачи сдвигается и последним днём будет 1 августа 2016),

- за 3 квартал - до 1 ноября (31 октября - последний день)

- за год - до 1 апреля 2017 года.

Чтобы заполнить расчет по 6-НДФЛ за 3 квартал, нужно учесть, что сентябрьскую зарплату выплачиваем в октябре (как правило). Поэтому в 1 разделе нужно указать информацию о начисленных выплатах в период с января по сентябрь 2016 года. При этом, показатели по строкам 040 (начисленный налог за 9 месяцев) и 070 (НДФЛ с доходов, выплаченных до 1 октября) будут различаться из-за выдачи зарплаты в следующем месяце. Поэтому налог с сентябрьской зарплаты сюда не войдет.

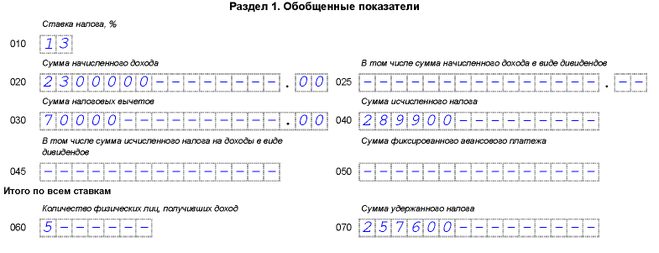

И в строку 080 тоже не нужно записывать НДФЛ с зарплаты за сентябрь, поскольку она не выплачена на последний день 3 квартала, значит у компании обязанности удержать этот налог ещё не возникло (согласно письму ФНС РФ от 16 мая 2016 №БС-4-11/8609).

Например, бухгалтер компании начислил 5 работникам зарплату за январь-сентябрь в сумме 2 млн 300 тысяч. Налоговые вычеты составили 70 тысяч. Сумма исчисленного налога составила 289,9 тысяч, включая 257,6 тысяч - уже удержанный налог.

Примеры заполнения 6-НДФЛ за 3 квартал 2016 для разных случаев можно посмотреть здесь.

Налог на имущество организаций в 2018 году в городе Москва рассчитывается следующим образом: Все движимые основные средства , относящиеся к 3-10 амортизационным группам в 2018 году, принятому на учет с 1 января 2013 года, облагаются налогом на имущество по остаточной стоимости основных средств, по ставке 1,1%.

По недвижимому имуществу , которая облагается налогом на имущество по кадастровой стоимости в 2018 году, ставка составляет 1,5%.

Основные средства 1 и 2 амортизационных групп налогом на имущество в 2018 году не облагаются, как и в 2017 году.

Налоговая ставка в 2018 году по основным средствам составляет 2,2 процента от остаточной стоимости, кроме 3-10 амортизационных групп, принятых на учет с 1 января 2013 года.

Кроме того в Москве имеются налоговые льготы по налогу на имущество, которые смотрите в Законе г. Москвы №45 от 29 ноября 2017 года статья 4., к примеру, отдельные малые предприятия смогут не оплачивать налог на имущество по кадастровой стоимости в 300 квадратных метров, проверьте нет ли у вашего предприятия льгот.