С 2016 года бухгалтерам добавился новый отчет 6-НДФЛ, в котором нужно указать суммы полученных доходов, удержанного налога на доходы ФЛ и дату получения доходов/удержания/перечисления налога. Сдают его в свою налоговую инспекцию.

- за первый квартал отчет нужно был сдать до 1 мая (поскольку 30 апреля был выходным, крайний срок сдачи сдвинулся на 4 мая),

- за второй квартал срок сдачи - до 1 августа (31 июля последний день сдачи отчета, но поскольку это выходной, то срок сдачи сдвигается и последним днём будет 1 августа 2016),

- за 3 квартал - до 1 ноября (31 октября - последний день)

- за год - до 1 апреля 2017 года.

Самыми важными контрольными соотношениями по страховым взносам, за которые в Налоговом кодексе предусмотрены штрафы, являются:

- Итоговые суммы. Необходимо совпадение суммы пенсионных взносов за последний квартал со взносами из персучета за аналогичный период. При расхождении расчёт вернут компании с требованием исправить ошибку.

- Индивидуальные сведения. Необходимо совпадение персональных данных сотрудников из расчёта с информацией, имеющейся в базе данных налоговой. При наличии ошибок расчёт потребуют переделать.

- Срок сдачи расчета. Срок сдачи расчета должен совпадать с датой его представления. При наличии нарушения установленного срока будет составлен акт, а компанию привлекут к ответственности.

Если взносы были перечислены вовремя, минимальный штраф за нарушение составит 1000 руб.

В противном случае штраф, естественно, будет выше, вне зависимости от вида отчёта (промежуточный или годовой).

Проверить контрольные соотношения по взносам можно здесь.

За несоблюдение контрольных соотношений сначала компания получит уведомление о выявленных ошибках с просьбой об их исправлении и представлении откорректированного отчета в течение 5 рабочих дней (с даты отправки электронного уведомления), либо 10 рабочих дней (бумажного уведомления).

Если ошибки не испралить вовремя, расчет будут считать непредставленным, а компания получит штраф в размере 5% от суммы взносов, подлежащих уплате.

После регистрации индивидуальным предпринимателем своей частной фирмы или компании сдавать книгу доходов и расходов за 2014 год уже не нужно, так же не нужно ее заверять. Этот вывод можно сделать из сообщения министерства юстиции. Вот отрывок из этого сообщения:

Многие бухгалтера столкнулись с определенными трудностями при заполнении формы 6-НДФЛ за 2 квартал 2016, поскольку в первом разделе нужно указывать цифры нарастающим итогом за отчетный период (с начала года), а во втором разделе указываются суммы, полученные сотрудниками и перечисленные работодателями за квартал.

Информация о том, как заполнять эту новую форму (она введена с 2016 года), есть в письме ФНС N БС-4-11/3058 от 25.02.2016. Здесь подробно разъяснено, как заполнять каждую строчку в отчете.

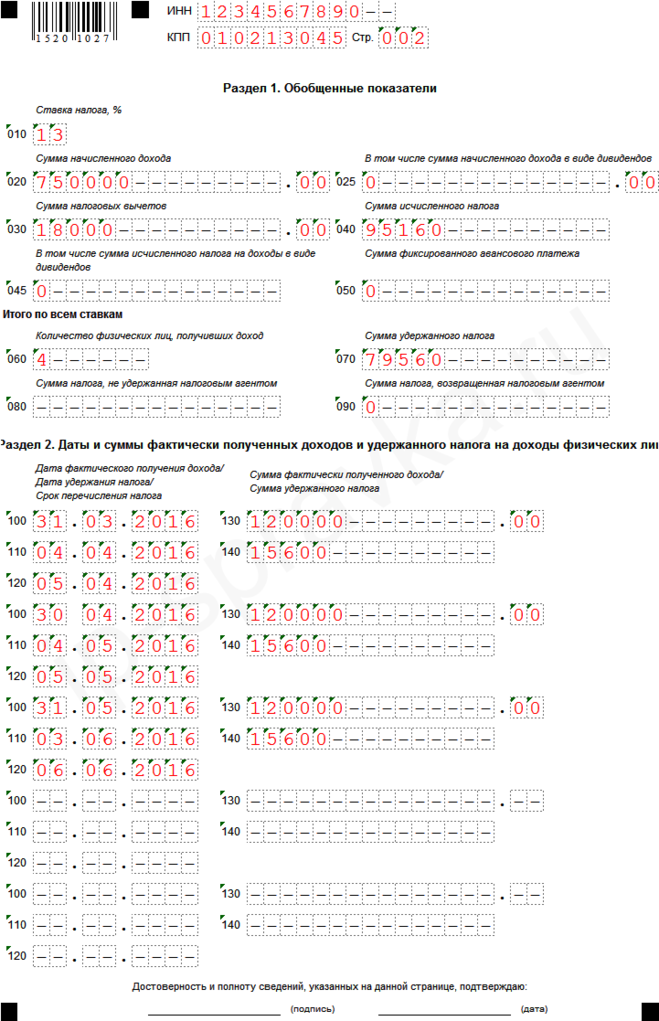

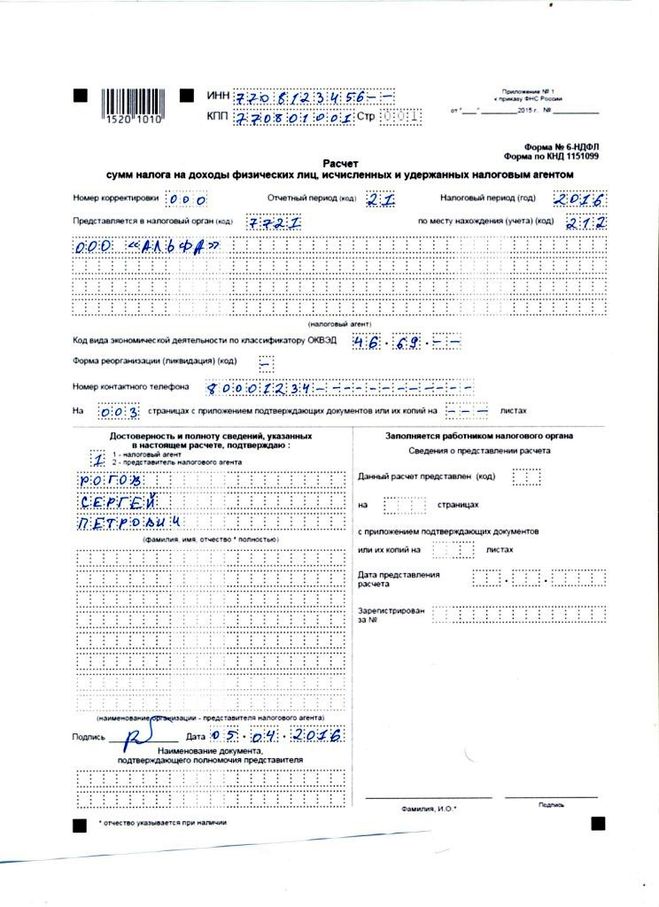

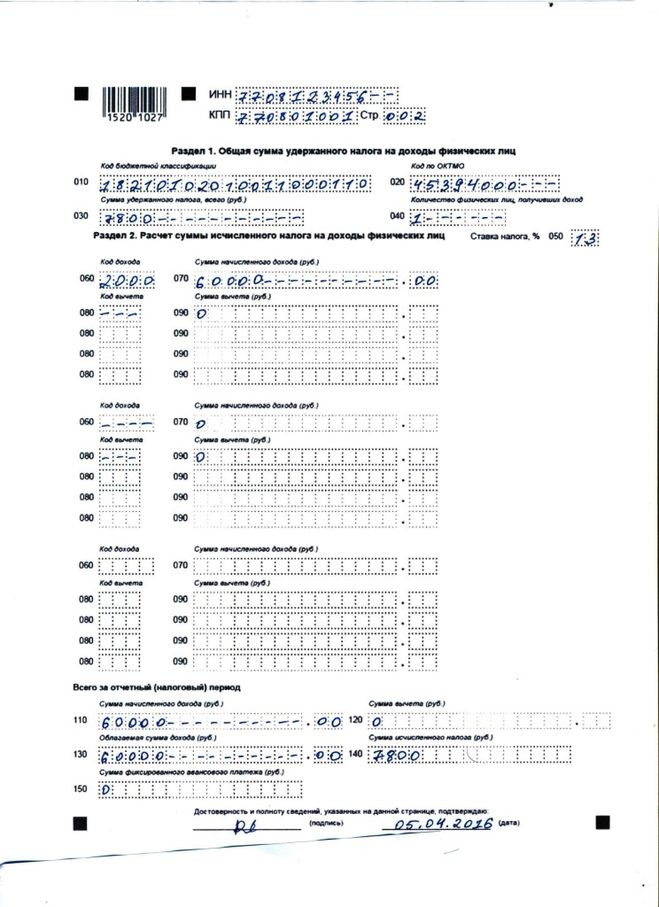

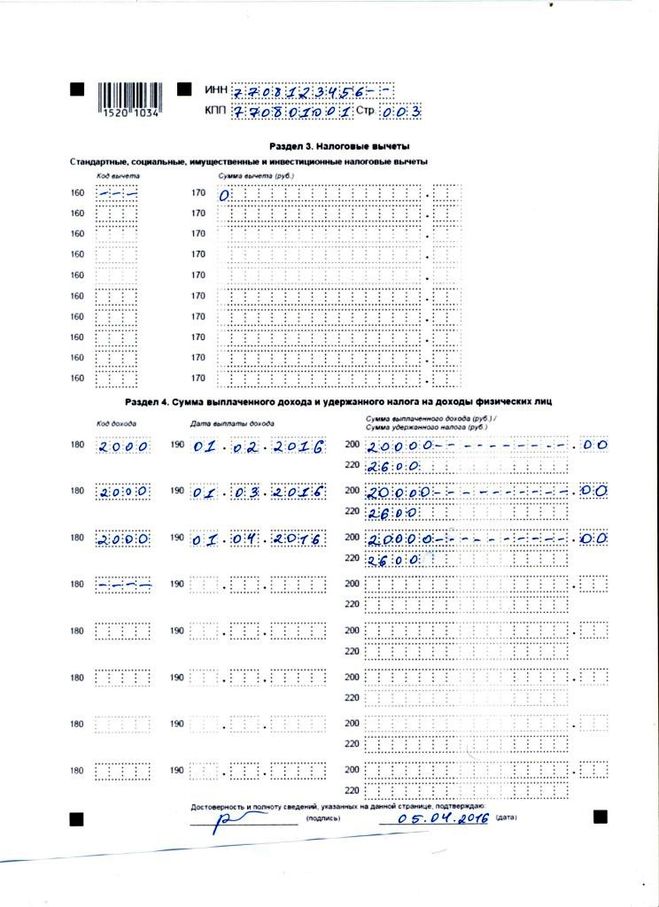

Ну а образец заполнения 6-НДФЛ за 2 квартал 2016 можно посмотреть ниже. Отчет состоит из двух страниц: титульной и второй страницы с разделами 1 и 2.

Также стоит помнить, что

Новый отчет 6-НДФЛ не слишком детализирован да и сравнительно небольшой - всего 3 листа. Заполняется он нарастающим итогом в целом по организации, без копеек, только в рублях.

Принцип составления 6-НДФЛ не отличается от прочих налоговых деклараций, в которых первый лист является титульным, на втором указывается общая сумма налога, а также ее расчёт, а на третьем показывают вычеты, суммы доходов, полученных сотрудниками с датами их выплаты, суммы удержанного работодателем налога.

Предусмотрена и возможность указания доходов, рассчитанных по разным ставкам, тогда листов будет больше трех (это если есть и резиденты, и нерезиденты), либо если компании вдруг не хватит имеющихся строчек из-за большого количества дат выплаты.

образец заполнения 6 НДФЛ представлен ниже