Форма налоговой отчетности 6-НДФЛ совсем новая, появилась только в 2016 году, поэтому у бухгалтеров возникает немало вопросов при ее заполнении.

Если выплата частично освобождена от удержания из нее налога (например, подарок от работодателяч или материальная помощь до 4 000 рублей), то ее следует указывать в 6-НДФЛ. Предназначена для этого строка 020.

Бывают и выплаты, которые совсем не подлежат налогообложению. К таким относятся как раз все декретные начисления (как пособие по беременности и родам, так и пособие по уходу за ребенком). Их не нужно показывать в 6-НДФЛ так же, как и в справке формы 2-НДФЛ.

Вот меня всегда умиляла эта способность налоговиков требовать дурацкие пояснения. Ну а почему, собственно, доходы, отраженные в 6-НДФЛ и РСВ-1 должны обязательно совпадать?

Предположим, организация арендует у физлица, не являющегося ИП-шником, автомобиль. В данном конкретном случае организация должна будет удержать налог из суммы арендной платы и перечислить его в бюджет, а вот начислять страховые взносы на сумму арендной платы она совершенно не должна. Таким образом, эта сумма в отчете 6-НДФЛ будет фигурировать, а в отчете РСВ-1 - нет, и вот уже вам и несовпадение.

Ну раз уж требуют пояснений, то пишем примерно следующее:

<hr />

В МРИ ФНС №_____

по ____________________

В ответ на требование о представлении пояснений №_ от _ сообщаем следующее. Налоговая база по НДФЛ и база для начисления страховых взносов определяется по-разному. Расхождение в доходах обусловлено наличием выплат гражданину _____ по договору аренды транспортного средства без экипажа в сумме _.

На выплаты по договору аренды транспортных средств страховые взносы не начисляются (п. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС»), а НДФЛ с суммы арендной платы был удержан и перечислен в бюджет (п. 2 ст. 226, ст. 228 НК РФ).

Приложение. Копия договора аренды ТС без экипажа.

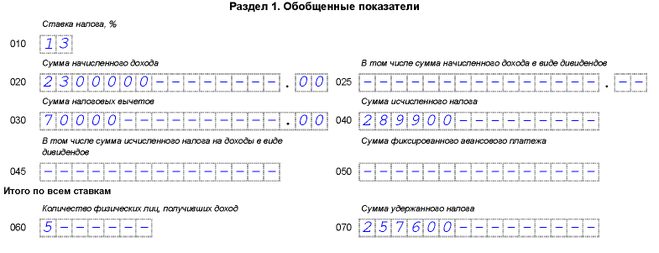

Чтобы заполнить расчет по 6-НДФЛ за 3 квартал, нужно учесть, что сентябрьскую зарплату выплачиваем в октябре (как правило). Поэтому в 1 разделе нужно указать информацию о начисленных выплатах в период с января по сентябрь 2016 года. При этом, показатели по строкам 040 (начисленный налог за 9 месяцев) и 070 (НДФЛ с доходов, выплаченных до 1 октября) будут различаться из-за выдачи зарплаты в следующем месяце. Поэтому налог с сентябрьской зарплаты сюда не войдет.

И в строку 080 тоже не нужно записывать НДФЛ с зарплаты за сентябрь, поскольку она не выплачена на последний день 3 квартала, значит у компании обязанности удержать этот налог ещё не возникло (согласно письму ФНС РФ от 16 мая 2016 №БС-4-11/8609).

Например, бухгалтер компании начислил 5 работникам зарплату за январь-сентябрь в сумме 2 млн 300 тысяч. Налоговые вычеты составили 70 тысяч. Сумма исчисленного налога составила 289,9 тысяч, включая 257,6 тысяч - уже удержанный налог.

Примеры заполнения 6-НДФЛ за 3 квартал 2016 для разных случаев можно посмотреть здесь.

12.04.2016 звонила в налоговую, сказали, что сдавать нулевую 6-НДФЛ нужно обязательно.

Если у организации выплат не было вообще, то это равносильно тому, что организация не являлась налоговым агентом. Но во избежание штрафов и до тех пор, пока точная позиция налоговой по этому поводу сформируется, считаю, что можно поступить двумя способами:

- Написать информационное письмо в ФНС о том, что организация выплат заработной платы не производила, соответственно не являлась налоговым агентом и сведения по форме 6-НДФЛ предоставлять не будет.

- Сдать "нулевую" 6-НДФЛ, где в разделе 2 указать:

в графе "Дата факт дохода" — дату выплаты зарплаты в организации в соответствии с приказом (например 11.01.2016);

в графе "Дата удержания" — дату. описанную выше (11.01.2016);

в графе "Срок перечисления" — дату не позднее следующей даты после даты выплаты зарплаты (например, 12.01.2016);

в графах "Сумма дохода" и "Налог удержанный" поставить нули.

написано, что

Сдавать форму строгой отчетности 6-НДФЛ за 3 квартал 2018 года можно аж до 31 октября 2018 года. То есть времени еще много, уточнить все вопросы связанные с отчетами и справками 6-НДФЛ можно перейдя на официальный сайт Налоговой службы.