Форма налоговой отчетности 6-НДФЛ совсем новая, появилась только в 2016 году, поэтому у бухгалтеров возникает немало вопросов при ее заполнении.

Если выплата частично освобождена от удержания из нее налога (например, подарок от работодателяч или материальная помощь до 4 000 рублей), то ее следует указывать в 6-НДФЛ. Предназначена для этого строка 020.

Бывают и выплаты, которые совсем не подлежат налогообложению. К таким относятся как раз все декретные начисления (как пособие по беременности и родам, так и пособие по уходу за ребенком). Их не нужно показывать в 6-НДФЛ так же, как и в справке формы 2-НДФЛ.

Есть определенные сроки для сдачи этой формы и этот день первого апреля 2017 года, но дело в том что этот день будет субботним, а значит сдача отчета переносится на понедельник, который будет третьего апреля.

НДФЛ за четвертый квартал 2016 года вам нужно будет сдать вовремя, потому что если форма не сдается, то начисляется штраф, его сумма пятьсот рублей.

Нужно иметь в виду, что декларация всегда заполняется по нарастающей. А сдается форма по официальному месту регистрации человека, а не по месту его жительства, где он прописан , то там и сдает форму в налоговую инспекцию. Поэтому не упускайте дату и сдавайте вовремя.

Во 2 разделе формы 6-НДФЛ за отчетный период указывают только операции, которые в этот период имели место. если доудержание а ноябрь произошло в 1 квартале 2016, эта сумма указывается во 2 разделе формы 6-НДФЛ.

То есть, например, в январе, феврале или в марте 2016 в бухгалтерии выяснилось, что с ноябрьской зарплаты работника удержали меньше налога, чем положено. Если основная часть налога перечислена в декабре, она во 2 разделе за 1 квартал 2016 года не указывается. А вот сумму остатка налога за ноябрь, который был удержан в 1 квартале 2016 нужно указать в разделе 2 (в каком месяце произошло доудержание, за тот месяц и показывать).

Вот меня всегда умиляла эта способность налоговиков требовать дурацкие пояснения. Ну а почему, собственно, доходы, отраженные в 6-НДФЛ и РСВ-1 должны обязательно совпадать?

Предположим, организация арендует у физлица, не являющегося ИП-шником, автомобиль. В данном конкретном случае организация должна будет удержать налог из суммы арендной платы и перечислить его в бюджет, а вот начислять страховые взносы на сумму арендной платы она совершенно не должна. Таким образом, эта сумма в отчете 6-НДФЛ будет фигурировать, а в отчете РСВ-1 - нет, и вот уже вам и несовпадение.

Ну раз уж требуют пояснений, то пишем примерно следующее:

<hr />

В МРИ ФНС №_____

по ____________________

В ответ на требование о представлении пояснений №_ от _ сообщаем следующее. Налоговая база по НДФЛ и база для начисления страховых взносов определяется по-разному. Расхождение в доходах обусловлено наличием выплат гражданину _____ по договору аренды транспортного средства без экипажа в сумме _.

На выплаты по договору аренды транспортных средств страховые взносы не начисляются (п. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС»), а НДФЛ с суммы арендной платы был удержан и перечислен в бюджет (п. 2 ст. 226, ст. 228 НК РФ).

Приложение. Копия договора аренды ТС без экипажа.

Уточненный расчет по новой ежеквартальной форме 6-НДФЛ организации и индивидуальные предприниматели должны предоставлять, если в первичном расчёте были обнаружены ошибки или по какой-либо причине была дана неправильная информация.

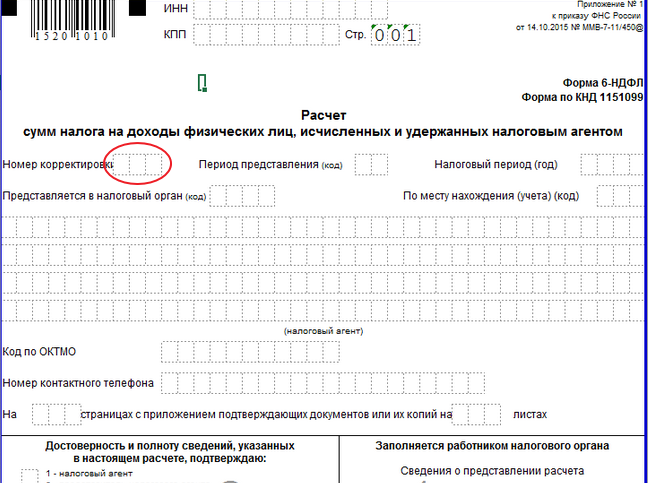

На титульном листе в поле "номер корректировки" пишется 001, 002, 003 и т.д.