С 2016 года бухгалтерам добавился новый отчет 6-НДФЛ, в котором нужно указать суммы полученных доходов, удержанного налога на доходы ФЛ и дату получения доходов/удержания/перечисления налога. Сдают его в свою налоговую инспекцию.

- за первый квартал отчет нужно был сдать до 1 мая (поскольку 30 апреля был выходным, крайний срок сдачи сдвинулся на 4 мая),

- за второй квартал срок сдачи - до 1 августа (31 июля последний день сдачи отчета, но поскольку это выходной, то срок сдачи сдвигается и последним днём будет 1 августа 2016),

- за 3 квартал - до 1 ноября (31 октября - последний день)

- за год - до 1 апреля 2017 года.

Отчетность по форме 6-НДФЛ за 2015 год не сдается. Эта форма отчетности начала действовать с 1 января 2016 года и первый раз сдавать его нужно за 1 квартал 2016 (в срок до 1 мая 2016).

Сдавать 6-НДФЛ на бумажном носителе можно только в том случае, если численность сотрудников компании составляет менее 25 человек, все остальные обязаны сдавать в электронном виде по ТКС.

Раньше компаниям разрешалось сдавать отчетность на бумажных носителях при предельной численности сотрудников 10 человек. С 2016 года этот показатель увеличили до 25 человек. Об этом говорится в Письме ФНС от 05.11.2015 "О предоставлении сведений о доходах ФЛ".

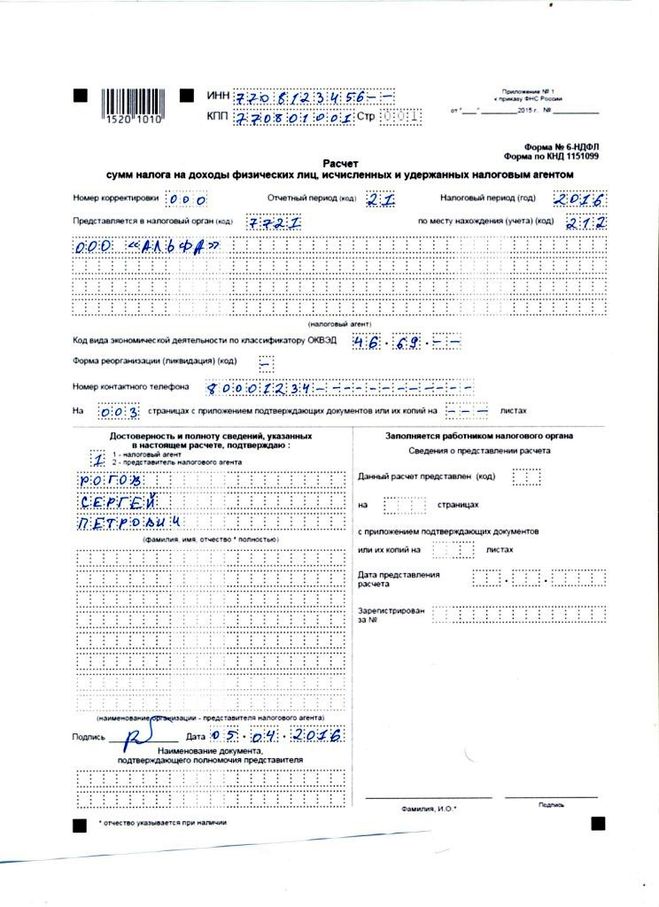

Новый отчет 6-НДФЛ не слишком детализирован да и сравнительно небольшой - всего 3 листа. Заполняется он нарастающим итогом в целом по организации, без копеек, только в рублях.

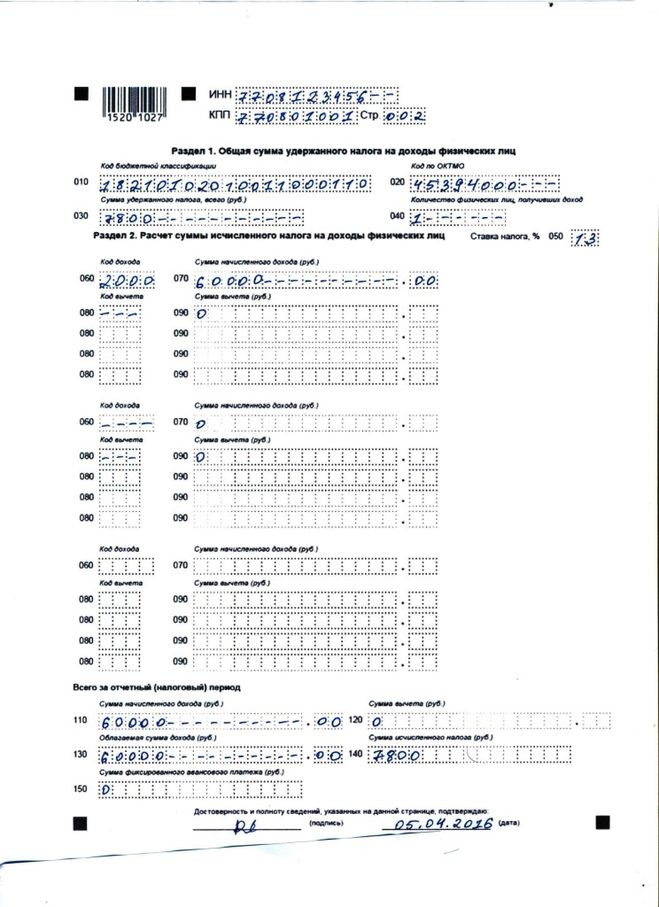

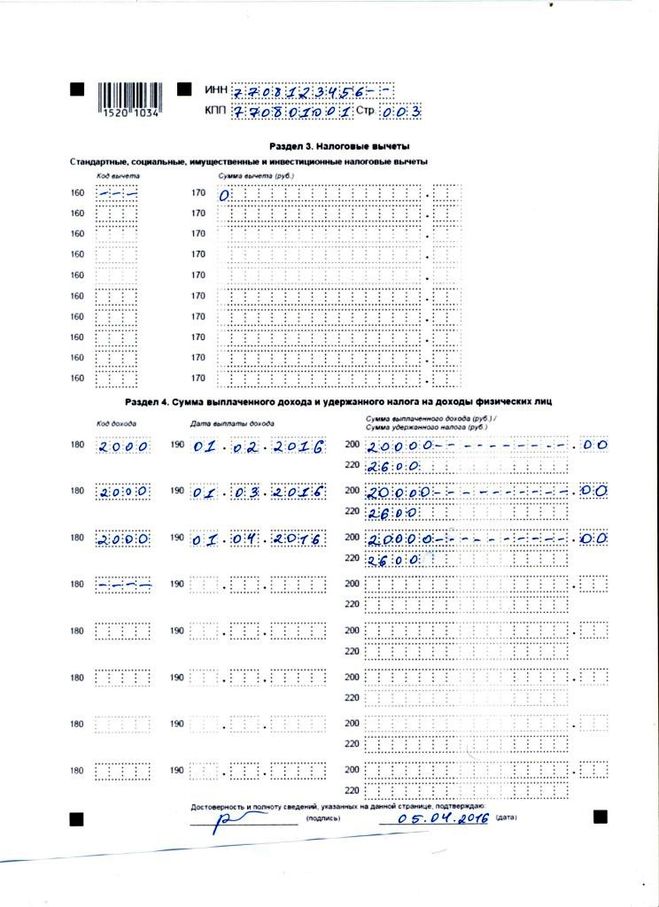

Принцип составления 6-НДФЛ не отличается от прочих налоговых деклараций, в которых первый лист является титульным, на втором указывается общая сумма налога, а также ее расчёт, а на третьем показывают вычеты, суммы доходов, полученных сотрудниками с датами их выплаты, суммы удержанного работодателем налога.

Предусмотрена и возможность указания доходов, рассчитанных по разным ставкам, тогда листов будет больше трех (это если есть и резиденты, и нерезиденты), либо если компании вдруг не хватит имеющихся строчек из-за большого количества дат выплаты.

образец заполнения 6 НДФЛ представлен ниже

Отчет по НДФЛ, взимаемому со своих сотрудников, сейчас организации сдают раз в год по его окончании.

С 2015 года планируется сделать отчет по НДФЛ ежеквартальным.

По срокам перечисления подоходного налога ничего не изменилось (перечисляется в день выдачи заработной платы)

После введения таких норм у налоговиков появится право проводить камеральные проверки деклараций и, если бухгалтер компании в каком-то квартале удержит, но не перечислит налог, налоговые инспекторы это увидят.

Если нарушение в течение года будет единственным, сумма штрафа составит 20% (статься 123 НК). При повторении ситуации (неудержание, либо несвоевременное перечисление НДФЛ) 2 раза в год и более, налоговикам предоставляется право оштрафовать компанию на сумму до 40% от суммы налога на доходы физлиц, несвоевременно удержанного или перечисленного в бюджет.

Возможны и дополнительные штрафы: специальный штраф за опоздание или несвоевременную сдачу нового расчета по НДФЛ в размере 5000 руб. Если же компания задержит отчетность более, чем на 10 рабочих дней, налоговики вправе будут заблокировать её расчетные счета.

Эта информация имеется в Распоряжении Правительства РФ №162-р от 10.02.2014.

По закону в последний день работы (он же день увольнения) сотруднику должны выдать все положенные начисления. К ним относятся: зарплата, компенсация за все неотгулянные отпуска, иногда выходное пособие и т.д.

Для заполнения 6-НДФЛ имеет значение, облагаются ли это выплаты налогом. Так, из выходного пособия до определенного размера (3 средних заработка, а для Крайнего Севера - 6 средних) НДФЛ не вычитается. Эти суммы в 6-НДФЛ включать не надо.

Облагаемые суммы прописываем в 6-НДФЛ. При этом в 1 разделе включаем в отчет за период, когда по факту производилась выплата. А во 2 разделе отражаем в отчете за период перечисления налога.