Есть определенные сроки для сдачи этой формы и этот день первого апреля 2017 года, но дело в том что этот день будет субботним, а значит сдача отчета переносится на понедельник, который будет третьего апреля.

НДФЛ за четвертый квартал 2016 года вам нужно будет сдать вовремя, потому что если форма не сдается, то начисляется штраф, его сумма пятьсот рублей.

Нужно иметь в виду, что декларация всегда заполняется по нарастающей. А сдается форма по официальному месту регистрации человека, а не по месту его жительства, где он прописан , то там и сдает форму в налоговую инспекцию. Поэтому не упускайте дату и сдавайте вовремя.

По закону в последний день работы (он же день увольнения) сотруднику должны выдать все положенные начисления. К ним относятся: зарплата, компенсация за все неотгулянные отпуска, иногда выходное пособие и т.д.

Для заполнения 6-НДФЛ имеет значение, облагаются ли это выплаты налогом. Так, из выходного пособия до определенного размера (3 средних заработка, а для Крайнего Севера - 6 средних) НДФЛ не вычитается. Эти суммы в 6-НДФЛ включать не надо.

Облагаемые суммы прописываем в 6-НДФЛ. При этом в 1 разделе включаем в отчет за период, когда по факту производилась выплата. А во 2 разделе отражаем в отчете за период перечисления налога.

Вообще юридические организации сдают очень много отчетности это в ИФНС, в Статистику, Фонд социального страхования, Пенсионный фонд. Все сроки сложно написать, они часто меняются. Поэтому рекомендую например смотреть это на сайте http://ppt.ru/ipb/calendar, там есть календарь с указанием сроков сдачи отчетности, а так же сроки оплаты.

Программу Налогоплательщик ЮЛ для 2018 года можно скачать с сайта налоговой инспекции по ссылке.

Ссылка на программу рабочая, скачивал по ней программу Налогоплательщик ЮЛ в 2018 году, устанавливал на компьютер и запускал.

Чтобы заполнить расчет по 6-НДФЛ за 3 квартал, нужно учесть, что сентябрьскую зарплату выплачиваем в октябре (как правило). Поэтому в 1 разделе нужно указать информацию о начисленных выплатах в период с января по сентябрь 2016 года. При этом, показатели по строкам 040 (начисленный налог за 9 месяцев) и 070 (НДФЛ с доходов, выплаченных до 1 октября) будут различаться из-за выдачи зарплаты в следующем месяце. Поэтому налог с сентябрьской зарплаты сюда не войдет.

И в строку 080 тоже не нужно записывать НДФЛ с зарплаты за сентябрь, поскольку она не выплачена на последний день 3 квартала, значит у компании обязанности удержать этот налог ещё не возникло (согласно письму ФНС РФ от 16 мая 2016 №БС-4-11/8609).

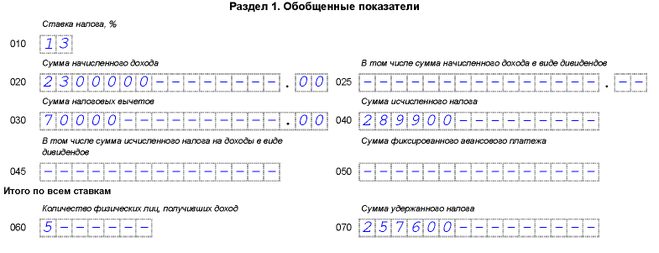

Например, бухгалтер компании начислил 5 работникам зарплату за январь-сентябрь в сумме 2 млн 300 тысяч. Налоговые вычеты составили 70 тысяч. Сумма исчисленного налога составила 289,9 тысяч, включая 257,6 тысяч - уже удержанный налог.

Примеры заполнения 6-НДФЛ за 3 квартал 2016 для разных случаев можно посмотреть здесь.