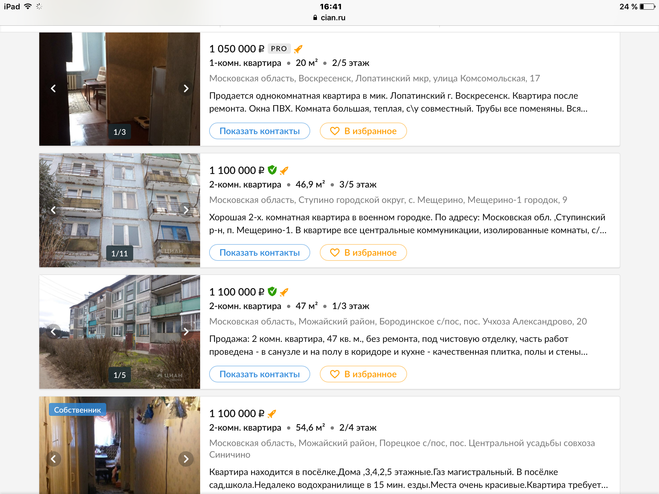

Реально ли купить жильё в Подмосковье за такие деньги?! Конечно реально. Правда здесь нужно реально понимать, что это будет рынок вторичного жилья, что это будут не самые удобные районы области, что это будет не рядом со МКАДом.

А вариантов таких море! И приводить их все просто бессмысленно. Так, к примеру, в диапазоне от одного миллиона рублей до полутора миллионов один только Циан выдал более 1500 вариантов. Надеюсь мне не поставят в вину, что я ради доказательств своего ответа прикреплю скрин, сделанный буквально только что,

Первоначальный взнос по ипотеке обычно бывает от десяти до двадцати процентов, но скорее все таки двадцать процентов. В другом случае ваша кредитная история и ежемесячный доход вкупе с официальным местом вашей работы должны быть просто сказочными. Но на все воля банка.

Если вы уже в принципе решили что будете брать жилье в ипотеку и тут подвернулась возможность - почему нет. Или если твердо уверены, что это ваш единственный шанс улучшить свои жилищные условия - ну по крайней мере это обойдется вам дешевле ипотеки обычной.

Но надо держать в уме, что государство часто обманывает: обещает одно, а потом в одностороннем порядке условия меняет. Есть у вас уверенность что за 10-20 лет правила задним числом не поменяют? Типа денег нет, переводим всех со льготной ставки на обычную и держитесь как-нибудь. Есть еще подводные камни, например в программе социальной ипотеки будет участвовать жилье только построенное сынулей местного губернатора из говна и палок.

Ну и все недостатки обычной ипотеки присутствуют в полном объеме - вы на много лет вешаете себе на ноги гирю.

Сама и отвечу. Вторую ипотеку банк одобрил по минимуму документов(фактическ<wbr />и без подтверждения доходов), по такой же ставке, так что сбербанк по крайней мере вполне лоялен к двум ипотекам одновременно.

Трудно сказать, что лучше: откладывать или брать ипотеку на 20-30 лет. Мой пример - 14 лет жизни с родителями, не могу сказать, что было плохо (мама очень помогала с сыном, делили бытовые расходы, стоимость жизни была небольшой), но СВОЕЙ жизни не было. Долго копили, купили родителям двушку, они оставили нам 3-х комнатную. Правда пришлось взять 300 тысяч на 5 лет (потребительский кредит), затем 170 тысяч на ремонт квартиры. В итоге - та же ипотека (почти 13 тысяч в месяц еще два года), затем еще год - 4600 р. Но, конечно же, планируем закрыть пораньше, хотя сейчас в связи с самостоятельной жизнью расходы в разы возросли, да и сын подрос. Сейчас жду второго ребенка, если все будет хорошо, хочу воспользоваться путинской программой (ипотечной) и оформить ипотеку, внеся материнский капитал в качестве первого взноса, купить однушку и сдать. Сыну 14 лет, еще лет пять - семь - понадобиться жилье, да и дополнительный доход, благо впереди послешкольное образование, не помешает. Естественно, попытаемся уложиться в 3 года, чтобы не переплачивать банку.

Так что разумная ипотека - выход из жилищного кризиса. Однако нужно быть уверенным в себе, иметь востребованную профессию и не затягивать с погашением кредита.