Уже три года подряд (2015, 2016, 2017) не повышается коэффициент К1, поэтому "вменённый налог" не повысится.

Наоборот, с 2016 года

разрешил регионам по своему усмотрению (то есть не обязательно) снижать ставку по ЕНВД для определенных видов деятельности и категорий налогоплательщиков.

Например, в Курской области ставку снизили до 14%. У меня нет информации, в каких еще регионах ставка снижена.

Какая ставка в вашем регионе - смотрите на сайте налог.ру, подробнее в моем ответе.

У предпринимателей нет зарплаты как таковой и нет записи в трудовой книжке. Но пенсия ИП будет назначена, и зависеть она будет от страховых пенсионных взносов "за себя", которые все ИП обязаны перечислять в Пенсионный Фонд. Пенсия эта будет совсем маленькой, потому что взносы рассчитываются исходя из МРОТ.

До 2014 года все ИП оплачивали одинаковую сумму, не зависящую от дохода, так что за эти годы у всех ИП одинаковое количество пенсионных баллов. Начиная с 2014 года добавился дополнительный взнос за годовой доход свыше 300 тыс руб. Если Вы перечисляли эти дополнительные взносы, то у Вас будет баллов немного больше.

Можно также уменьшить сумму вмененного налога к уплате на величину страховых взносов, уплаченных "за себя" (но так, чтобы к уплате осталась сумма не менее 50% исходной), но только если у ИП нет наемных работников. Если работники есть, то сумма ЕНВД уменьшается на сумму взносов по работникам. Расчет самого ЕНВД не изменился, все так же ЕНВД =к1*к2*физический показатель*базовая доходность*0,15. Сумма страхового года в 2014 году - 17328 руб 48 коп. страховая часть и 3399 руб 05 коп.- ФФОМС, итого - 20727,53.

Закон по ЕНВД отсрочен до 2021 года, поэтому ни отчетность, ни размеры этого платежа в 2017 г не менялись и так же, видимо не поменяются и в 2018г. Нельзя назвать конкретное число, его просто нет, потому что оно должно быть рассчитанным математическим образом. В основном этим пользуются индивидуальные предприниматели(ИП), хотя Налоговый кодекс не запрещает этим пользоваться на добровольной основе и другим организациям, подходящим под условия статьи 346 Налогового Кодекса.

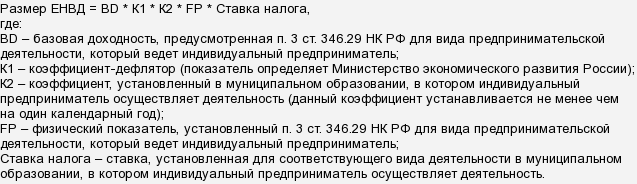

ЕНВД рассчитывается по довольно простой формуле:

Основные изменения по ЕНВД в 2017 году.

- Действие ЕНВД продлили до конца 2020 года.

- Отличная новость для ИП на ЕНВД с сотрудниками: можно уменьшить налог (в пределах 50%) не только на взносы за сотрудников, но и на взносы "за себя".

- Немного изменилась декларация по ЕНВД, начиная с отчетности за 1 квартал 2017 года заполнять нужно новый бланк. Приказ ФНС об этом здесь. Коэффициент - дефлятор К1 для расчета ЕНВД не изменился: по-прежнему равен 1,798.

- Ставки по ЕНВД регионам разрешили снижать еще в 2016 году, поэтому в 2017 году необходимо проверить, нет ли снижения ставки в вашем регионе (информация на сайте налог.ру в разделе "Особенности регионального законодательства").

- Отменён классификатор ОКУН, в котором для решения о переходе на ЕНВД раньше искали, относится ли деятельность к бытовым услугам. С 2017 года перечень бытовых услуг нужно смотреть в Распоряжении Правительства от 24 ноября 2016 г. Удобная таблица списка бытовых услуг по ОКВЭД2 здесь.