Единый налог на вмененный доход — это одна из разновидностей специальных налоговых режимов.

Тут нужно сделать небольшое отступление.

Дело в том, что практически все доходы любой категории плательщиков облагаются налогами. Для организаций это налог на прибыль и налог на добавленную стоимость; для предпринимателей — все тот же налог на добавленную стоимость и налог на доходы физических лиц с предпринимательской деятельности.

Все эти налоги — федеральные, т. е. их устанавливает исключительно федеральная власть, целиком и полностью, и для всех в стране их ставки, льготы, сроки уплаты совершенно одинаковые.

«Набор» из перечисленных налогов принято называть общей системой налогообложения. Она устанавливается каждому новому плательщику, что называется, по умолчанию — просто по факту постановки на учет в качестве юридического лица или индивидуального предпринимателя.

Однако общая система налогообложения — довольно сложная и громоздкая. В ней много различных ставок, куча особенностей учета доходов и расходов (причем для каждого налога они свои) и так далее. Она требует ведения двух видов учета: налогового и бухгалтерского (и, кстати, не все одинаково названые показатели в них собираются одинаково).

В общем, для небольшой фирмы или индивидуального предпринимателя общая система — далеко не подарок.

Однако при некоторых условиях можно выбрать её замену — специальный налоговый режим. Вот они:

- единый сельскохозяйственный налог (ЕСХН).

- единый налог, уплачиваемый на упрощенной системе налогообложения (УСН),

- единый вмененный доход (ЕНВД),

- патент.

Специальными их называют за два серьезных отличия от общей системы.

Во-первых, использование такого режима заменяет набор из нескольких налогов одним — единым.

Во-вторых, хотя условия и порядок уплаты таких налогов устанавливает федеральная власть, часть её полномочий передана ниже — властям регионов или даже муниципалитетов: например, им дано утверждать виды деятельности, коэффициенты к ставкам, дополнительные льготы и кое-что другое. Так что от региона к региону условия уплаты таких налогов могут меняться и иногда существенно.

И еще: все специальные налоговые режимы зачисляются в бюджеты субъектов или местные.

<hr />

Теперь вернёмся к ЕНВД.

Как ясно уже из названия, это специальный налоговый режим, который заменяет уплату нескольких разных налогов одним — единым.

Организация, перешедшая на ЕНВД, не платит налог на прибыль и налог на добавленную стоимость; предприниматель — налог на добавленную стоимость и налог на доходя физических лиц от предпринимательской деятельности. При этом и те, и другие освобождаются и от налога на имущество (на ту его часть, которую используют в деятельности), правда, только в том случае, если этот самый налог не рассчитываться от кадастровой стоимости и объект имущества не включен в специальный список.

ЕНВД могут применять далеко не все. Для него установлены ограничения:

- на вид деятельности — только те, которые перечислены в статье 346.26 Налогового кодекса РФ (бытовые услуги, розничная торговля, перевозки, передача в аренду и тому подобное),

- на численность наёмных работников — не более 100 человек,

- на наличие учредителей (участников) организаций — доля таких не должна превышать 25 %,

- на некоторые сферы деятельности — запрещено для организаций образования, медицинских и социального обеспечения.

Для использования этого режима его нужно заявить и встать на учет в качестве плательщика ЕНВД (подается особое заявление). Хорошо то, что сделать это можно когда угодно — главное не позднее 5 рабочих дней с того момента, как началась деятельность, в отношении которой решено использовать ЕНВД.

<hr />

Основная особенность ЕНВД заключается в том, что налог рассчитывается не от фактического, а от вмененного дохода.

Что это значит? То, что вести любой учет своих доходов и расходов на этой системе не нужно — они никак на сумму налога не влияют. Значение имеет доход, который специально рассчитан (вменен, установлен) государством, исходя из статистических данных — из оценки, какой примерно доход в среднем можно получить, ведя какой-то определенный вид деятельности.

Это доход потенциальный, возможный, а не реальный.

С одной стороны, это удобно — разом отпадает множество проблем с ведением учета и расчетом.

С другой, нужно помнить, что отсутствие прибыли, наличие убытков или вовсе приостановка деятельности на расчет ЕНВД никак не повлияет — нулевых деклараций (т. е. таких, в которых все показатели нули) тут не бывает. Чтобы ЕНВД не платить — нужно с учета сняться и никак не иначе.

Сам расчет налога очень прост. Он легко укладывается в одну формулу:

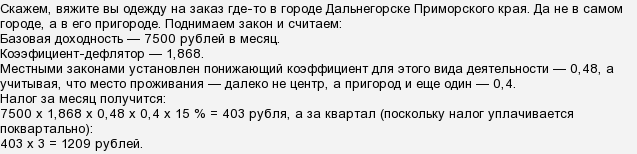

БД — это базовый доход. Тот самый — вмененный. Он четко установлен и закреплен налоговым кодексом для каждого вида деятельности (статья 346.29). Например, при оказании бытовых услуг — 7500 рублей в месяц с каждого работника, при перевозках грузов — 6000 рублей в месяц на каждую машину, а при перевозке пассажиров — по 1200 рублей в месяц с каждого посадочного места, при розничной торговле — по 1800 рублей в месяц с каждого квадратного метра торгового зала и так далее.

ФП — это физический показатель, т. е. количество работников, или машин, или посадочных мест, или квадратных метров торговой площади — в зависимости от вида деятельности.

К1 — коэффиицент-дефлятор<wbr />. Он призван скорректировать базовую доходность (которая установлена уже довольно давно) на инфляцию. В 2018 году его установили в размере 1,868.

К2 — корректирующий коэффициент. Его используют, чтобы учесть особенности ведения деятельности (доступность, сезонность, режим работы и тому подобное). Может быть от 1 и ниже.

Вот этот коэффициент каждый муниципалитет может установить свой.

Например, учесть, что продовольственные товары пользуются хорошим спросом и, следовательно, доход от их продажи будет выше, чем, скажем, от продажи газет и журналов — и дать первым коэффициент повыше, а вторым — пониже.

Или простимулировать общественный транспорт, установив для автобусов большей вместимости коэффициент ниже, чем для маленьких маршруток на 4 человек.

Или принять во внимание, что доход от предоставления в аренду жилплощади в центре города всяко побольше, чем в пригородном поселке.

Ставка налога может меняться от 7,5 до 15 %. Правда, местные власти правом понижения ставки не пользуются, так как что она стандартна — 15 %.

В общем, достаточно один раз определится с видом деятельности и способом ее ведения — и налог будет стабильным. Только раз в год изменения отслеживай.

Кстати, сумму налога на ЕНВД можно еще и уменьшить — на сумму уплаченных страховых взносов, причем предприниматели без наемных работников могут учесть всю сумму взносов, а работодатели — половину.

В нашем примере, если в квартале страховые взносы за себя уплатить — с 1 января 2018 года они за квартал составляют 8096,25 руб., — уплачивать ЕНВД и вовсе не придется: сумма налога ниже квартального страхового платежа, что превратило её в ноль.