Ситуация, когда человек фактически проживает совсем не там, где зарегистрирован «по штампу в паспорте», - в принципе, достаточно распространена. Обычному гражданину она несколько не мешает, да и запрета на такое несоответствие в современном законодательстве нет.

Однако бывают обстоятельства, в которых постоянная регистрация (пресловутая «прописка») значение имеет. К ним относится и желание воспользоваться правом на вычет по налогу на доходы физических лиц: заявить это право нужно с помощью декларации, но куда её предоставлять?

Посмотрим, что на этот счет говорит Налоговый кодекс.

Итак…

Статья 229 Налогового кодекса РФ утверждает, что декларация предоставляется по месту жительства физического лица. Всё ясно?

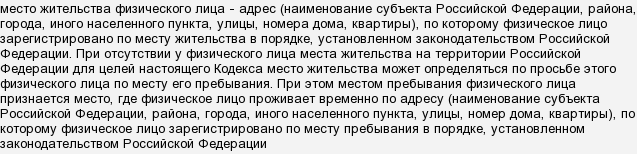

Вовсе нет. Статья 11 все того же документа определяет

Что такое «адрес, по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством Российской Федерации»? Это – место регистрации, причём постоянной.

Делаем вывод: декларацию с заявленным вычетом нужно предоставлять по месту своей постоянной регистрации. Если его нет, то подойдёт место временной регистрации. А если не имеется ни того, ни другого – место пребывания.

Так что если место фактического проживания и место постоянной регистрации не совпадают, декларацию всё же придётся подавать по месту постоянной регистрации.

<hr />

Но идти (ехать) для этого за тридевять земель вовсе не нужно — ведь Налоговый кодекс личного присутствия налогоплательщика для подачи декларации вовсе не требует.

Если гражданин не может появиться в налоговой инспекции, то у него есть несколько вариантов вполне законного решения этой проблемы:

- Подать декларацию через представителя. Тут всё просто: передаем заполненную декларацию другу (знакомому, родственнику), а уж он — отдаёт налоговикам. К минусам такого способа нужно отнести необходимость наличия у этого друга (знакомого, родственника) вашей доверенности, которую, к тому же придётся заверять у нотариуса, а это — дополнительные расходы (и весьма чувствительные).

- Направить декларацию по почте. Такой способ затрат почти не потребует — придётся лишь позаботиться о доказательствах того, что декларация направлялась, т. е. направить её ценным письмом с опись вложений (один экземпляр описи — оставить себе), и не забыть вложить в пакет документов заявление на возврат с указанием реквизитов счета и своими контактными данными (чтобы с вами могли в случае чего связаться).

Минус такого варианта понятен: все мы знаем, как работает почта. Да и время на это нужно выкроить.

- Направить декларацию через Личный кабинет налогоплательщика — физического лица. Очень, кстати, удобный вариант: интернет есть почти у всех, войти в него можно даже ночью, дополнительные расходы не потребуются.

Если у вас Личного кабинета нет, к нему можно подключиться в любой ближайшей инспекции: нужно лишь зайти в приемные часы (а это, как правило, весь день без перерывов) с паспортом и свидетельством о регистрации (ИНН) и получить пароль и логин для входа. Всё занимает минут десять.

Декларация по Личному кабинету направляется электронно, приложения к ней — сканируются и прикладываются их скан-образы. Просто и удобно. А главное — можно отследить судьбу поданных документов: от момента поступления в налоговую и регистрации до момента принятия решения о возврате.