У предпринимателей нет зарплаты как таковой и нет записи в трудовой книжке. Но пенсия ИП будет назначена, и зависеть она будет от страховых пенсионных взносов "за себя", которые все ИП обязаны перечислять в Пенсионный Фонд. Пенсия эта будет совсем маленькой, потому что взносы рассчитываются исходя из МРОТ.

До 2014 года все ИП оплачивали одинаковую сумму, не зависящую от дохода, так что за эти годы у всех ИП одинаковое количество пенсионных баллов. Начиная с 2014 года добавился дополнительный взнос за годовой доход свыше 300 тыс руб. Если Вы перечисляли эти дополнительные взносы, то у Вас будет баллов немного больше.

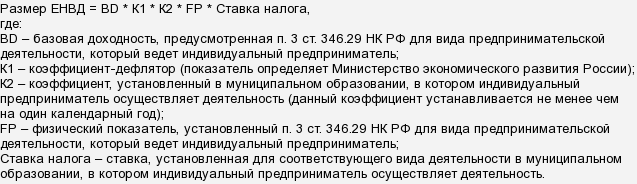

Можно также уменьшить сумму вмененного налога к уплате на величину страховых взносов, уплаченных "за себя" (но так, чтобы к уплате осталась сумма не менее 50% исходной), но только если у ИП нет наемных работников. Если работники есть, то сумма ЕНВД уменьшается на сумму взносов по работникам. Расчет самого ЕНВД не изменился, все так же ЕНВД =к1*к2*физический показатель*базовая доходность*0,15. Сумма страхового года в 2014 году - 17328 руб 48 коп. страховая часть и 3399 руб 05 коп.- ФФОМС, итого - 20727,53.

Основные изменения по ЕНВД в 2017 году.

- Действие ЕНВД продлили до конца 2020 года.

- Отличная новость для ИП на ЕНВД с сотрудниками: можно уменьшить налог (в пределах 50%) не только на взносы за сотрудников, но и на взносы "за себя".

- Немного изменилась декларация по ЕНВД, начиная с отчетности за 1 квартал 2017 года заполнять нужно новый бланк. Приказ ФНС об этом здесь. Коэффициент - дефлятор К1 для расчета ЕНВД не изменился: по-прежнему равен 1,798.

- Ставки по ЕНВД регионам разрешили снижать еще в 2016 году, поэтому в 2017 году необходимо проверить, нет ли снижения ставки в вашем регионе (информация на сайте налог.ру в разделе "Особенности регионального законодательства").

- Отменён классификатор ОКУН, в котором для решения о переходе на ЕНВД раньше искали, относится ли деятельность к бытовым услугам. С 2017 года перечень бытовых услуг нужно смотреть в Распоряжении Правительства от 24 ноября 2016 г. Удобная таблица списка бытовых услуг по ОКВЭД2 здесь.

При условии, что в регионе есть и ЕНВД, и патентная система налогообложения (патент) и ИП подпадает под обе эти системы, я бы выбрала ЕНВД.

Почему:

- если нет сотрудников, ЕНВД можно уменьшить на сумму оплаченных своих пенсионных взносов до 100%, а стоимость патента нельзя уменьшать.

- если есть сотрудники, нужно сравнить стоимость патента и ЕНВД по своим показателям (для розничной торговли чаще всего это площадь), причем опять же, на сумму оплаченных за работников страховых взносов можно уменьшить ЕНВД до половины, а стоимость патента неизменна.

Небольшое преимущество патента: нет отчетности.

Патент для розничной торговли можно применять для торговой площади менее 50 кв.м., вот в случае, если площадь 49 кв.м., стоимость патента будет меньше, чем ЕНВД для магазина в 49 кв.м.

Калькулятор стоимости патента есть на сайте налоговой, это здесь.

Калькулятор ЕНВД есть на сайте ipipip.ru, это здесь.

Считаем и выбираем, что выгоднее.

Очень удобную, простую, доступную и выгодную систему налогообложения в виде единого налога на вменённый доход должны были отменить сначала в в 2014 году, но оставили, и даже сделали добровольной, затем законодательно продлили до 2018 года

Отмена ЕНВД означала бы для огромного числа предпринимателей (по некоторым данным, на "вменёнке" находятся более двух с половиной миллионов человек) значительные финансовые потери и перспективы ухода "в тень", поэтому по инициативе депутатов ГосДумы от "Единой России"

был предложен законопроект, и президент России подписал

Есть ещё отличная новость для ИП с работниками на ЕНВД о том, что с 2017 года можно будет уменьшать ЕНВД на сумму взносов "за себя" (в пределах 50%).