Действительно, в Ингушетии продлили программу по льготному кредитованию (то есть это было и раньше), и беспроцентную ипотеку оформили 52 семьи, в основном это молодые семьи. Её можно будет оформить до первого января 2017 года. "Рассрочку" можно оплачивать вплоть до 30 лет, но первый взнос должен составлять 20%.

Это была инициатива местных властей (то есть оно оплачивает процент), а Сбербанк России выдаёт кредит.

Сомневаюсь,что будет что-то такое по всей России - это никому не выгодно.

Размер процентной ставки по ипотеке определяется Банком. Есть основной процент, который официально размещен и на сайте Банка и в его информационных брошюрах. Ставка может быть выше или ниже в зависимости от многих условий.

Есть разновидности ипотечного кредита, например, на приобретение:

- готового жилья;

- строящегося жилья;

- загородного дома;

- жилья с использованием материнского капитала.

Как правило на готовое жилье процентная ставка ниже, чем на строящееся жилье.

Когда Вы определитесь с видом кредита по направлению ипотеки, Вас обязательно спросят о размере первоначального взноса. Чем он больше, тем ставка будет ниже.

Третий момент - срок, на который оформляется кредит. Чем он больше, тем ставка выше.

Также в некоторых банках есть возможность вывода поручителей и оформление квартиры в залог Банка. В таком случае ставка тоже снижается. Есть и другие условия незначительного, но снижения процентной ставки.

Прежде чем идти оформлять кредит, рекомендую очень внимательно прочитать самостоятельно информацию на сайте банка. Так Вы будете владеть информацией и сможете выбрать оптимальные условия кредита (так как некоторые специалисты кредитных отделов не всегда рекомендуют лучшее для клиента).

Тут есть два момента. Первый - в любой стране мира банк - это подопечный местного ЦБ в первую очередь и лишь потом дочерняя структура другого банка. Иными словами, местный ЦентроБанк рисует местные деньги (рубли, кроны, евро, доллары и т.д.), ссужает их местным банкам под процент, называемый ставкой рефинансирования (или ключевой, как вариант), а банки уже дают клиентам эти деньги под свой, более высокий процент. Другой источник - средства физических и юридических лиц, привлекаемые на депозиты, но проценты там тоже завязаны на ставку рефинансирования. Ну а дальше все просто: в России ключевая ставка сейчас 17%, это значит, что тот же Сбербанк даст Вам деньги минимум под 21% (4% положив себе в карман как банковскую премию). В Чехии ставка рефинансирования 0,75% (!!), поэтому, ссужая Вас под 6,99%, SberBank получит даже больше, чем в России (6,24%). А почему это так - это уже совсем другая тема, больше связанная с макроэкономикой и геополитикой.

Ну и второй момент - трансграничная принадлежность банков вопрос достаточно условный. В частности, в данном случае российский Сбербанк не открывал никакого филиала в Чехии, он просто купил акции местного чешского банка, поменял вывеску, тот банк как был чешским, так и остался, а Сбербанк получает свою долю от его прибыли в виде дивидендов. При этом в чешском Sberbank работают чехи, он подчиняется чешским законам и если вдруг обанкротится, то российский Сбер отнюдь не обязан будет покрывать его потери и что-то выплачивать местным вкладчикам. Абсолютно то же самое относится и к "филиалам" западных банков в России. Всё это российские банки, купленные когда-то западными, и западные владельцы не несут никакой ответственности деньгами материнской структуры за возможные проблемы их российского актива.

Процентная ставка по ипотеке в 2018 году:

В конце января 2017 года было принято постановление правительства №1711, в котором говорится о программе помощи семьям с детьми, и очень интересная ипотечная программа " Ипотека 6 процентов".

Семьям, которые нуждаются в улучшении жилищных условий и имеют двое, трое детей - предоставят возможность взять ипотеку под процент не выше шести годовых.

Выберут несколько банков, для участия в программе, и будут их субсидировать, компенсировать им т.е. погашать вместо заемщика проценты выше названных 6% (разницу между рыночными процентными ставками и по программе).

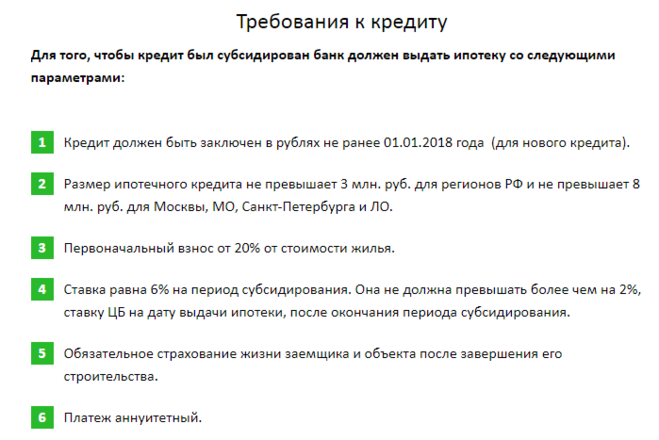

Вот подробнее о требованиях и правилах выдачи льготного кредита:

В среднем на данный момент процентные ставки по ипотечному кредитованию в банках около 10% годовых.

На 17.12.2014 Сбербанк и ВТБ работают по ипотечным кредитам в обычном режиме. По Сбербанку могу сказать совершенно точно, т.к. именно сегодня, т.е. 17 декабря моему родственнику (решил запрыгнуть в последний вагон уходящего поезда) одобрили ипотечный кредит. Под какой именно процент смогу написать завтра в комментариях. Но когда 16 декабря он подавал документы в банк, был озвучен "коридор" от 12,5% (минимум) до 15% (максимум). Специалисты Сбербанка "шепнули", что ставки будут пересматриваться не ранее 22-24 декабря. При этом, уже одобренные ранее ипотечные кредиты в отношении ставок пересматриваться в сторону увеличения не будут. Поживем - увидим.