Способы предоставления бухгалтерской отчетности в налоговую:

Новый закон о бухгалтерском учете, как и прежний, не обязывает компании сдавать отчетность только в электронном виде, на отсутствие данной обязанности не раз указывало и Министерство финансов Российской Федерации. Обратите внимание на письмо Министерства финансов от 15.01.2008 года, аналогичные выводы содержатся в письме Минфина от 24 июля 2009 года, с позицией Минфина соглашается и Федеральная налоговая служба РФ, в письме от 10 января 2012 года налоговая служба отметила, что предоставление бухгалтерской отчетности в электронном виде является правом каждой организацией, а не ее обязанностью.

Итак, бухгалтерская отчетность может быть представлена следующими способами :

Непосредственно в налоговый орган на бумажных носителях, по почте с описью вложения и в электронном виде по телекоммуникационным каналам связи.

Я из 1С отправлял только счета на оплату.

Процедура следующая.

Формирую счет, захожу в режим печати, выбираю "Файл" (слева в верхней панели), потом "Сохранить как", а там выбираю место на компьютере, куда нужно сохранить файл и формат, в котором потом этот файл можно будет просмотреть и распечатать. В моем случае это формат совместимый с Excel, а для вас, возможно, подойдёт и txt формат.

Получившийся файл можно отправлять по электронке.

Попробуйте.

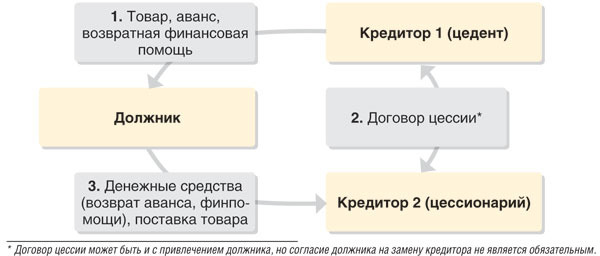

Цессия - это продажа долга третьих лиц. В соответствии с этим договором кредитор (цедент) передает (уступает) другому лицу (цессионарию) свое право требования на дебиторскую задолженность.

Здесь подробно расписано, как отражаются операции на счетах бухгалтерского учета:

а) для России;

б) для Украины.

С 20 июня 2016 вступают в силу изменения в ПБУ для организаций, у которых есть право на упрощенное ведение бухучета и отчетности, и которые не подлежат обязательному аудиту. При этом, руководитель может сам вести бухучет, указав это в приказе. Организации вправе

- использовать сокращенный план счетов;

- составлять бухотчетность по упрощенным формам в сокращенном объеме;

- пояснения к отчетности нужны только при необходимости предоставления информации, без которой финансовое положение организации невозможно оценить;

- использовать кассовый метод;

- не применять ПБУ2/2008, ПБУ11/2008, ПБУ12/2010, ПБУ8/2010, ПБУ18/02, ПБУ16/02;

- проценты по займам (любым) учитывать как прочие расходы;

- любые ошибки, допущенные в бухучете, исправлять как несущественные, не делая ретроспективный пересчет.

Ни в каком. Бухгалтерия появилась тогда, когда появились первые товарно-денежные отношения. До этого учёт вёлся как Бог на душу положит.

А подвести основу под современную бухгалтерию позволил флорентиец Лука Пачоли в своём трактате "О счетах и записях". И было это в ХV веке. Принцип двойной записи, впервые предложенный в трактате, используется до сих пор.