Наша компания решила трудоустроить гражданина Таджикистана. Столкнулась с этим впервые.

С 2015 года порядок приема на работу иностранцев изменился. Теперь иностранцы, находящиеся на территории России без визы, могут работать по патенту не только в качестве подсобных и домашних работников у физических лиц - не ИП, но и в организациях, у ИП, адвокатов, нотариусов и иных самозанятых лиц.

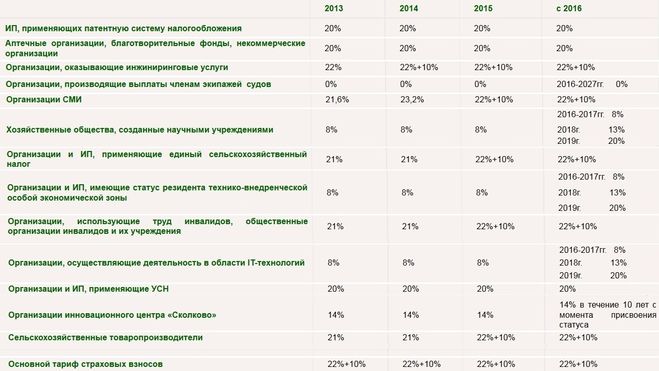

Страховые взносы в ФСС, ПФР, ОМС начисляются вне зависимости от статуса иностранца, а вот тарифы страховых взносов, уплачиваемых работодателем с заработка иностранца во внебюджетные фонды, зависят от его статуса.

Тарифы на заработок не высококвалифицированных работников, постоянно и временно проживающих в РФ:

- В ФСС - 2,9%, в ПФР - 22%, в ФФОМС - 5,1%. То есть, тарифы такие же, как и на зарплату россиянам.

Тарифы на заработок не высококвалифицированных работников, временно пребывающих в РФ:

- В ФСС - 1,8%, в ПФР - 22%, в ФФОМС - 0%.

Тарифы на заработок высококвалифицированных работников, постоянно и временно проживающих в РФ:

- В ФСС - 2,9%, в ПФР - 22%, в ФФОМС - 0%

Тарифы на заработок высококвалифицированных работников, временно пребывающих в РФ:

- в ФСС - 0%, в ПФР - 0%, в ФФОМС - 0%

Взносы на страхование от несчастных случаев, вне зависимости от статуса иностранца, такие же, как для российских граждан.

Стоит учитывать, что если организация платит взносы по льготному тарифу, его применяют и к заработной плате иностранца с учетом вышеперечисленных особенностей.

Страховые взносы во внебюджетные фонды на выплаты беженцам и тем, кто подал заявление на статус беженца, начисляются аналогично взносам на российских работников.