До 2018 года некоторые компании на упрощенной системе налогообложения за своих сотрудников платили страховые взносы по более низкой ставке - только 20% в ПФР.

С 2019 года для многих из них льготы были отменены. Теперь пониженный тариф могут применять только 2 категории плательщиков:

- некоммерческие организации, занятые социальным обслуживанием населения, научными исследованиями, а также работающие в сфере здравоохранения, образования, массового спорта, искусства;

- благотворительные организации.

Для них льгота действует до 2024г.

Те из упрощенцов, кто лишился льготы на пониженный тариф, с 2019 года обязаны перечислять взносы на сотрудников по общей ставке: ПФР - 22%, ОМС - 5,1% и ФСС - 2,9% (в сумме - 30%) плюс, как обычно, взносы на страхование от несчастных случаев (у каждой компании свой тариф в зависимости от класса риска).

По закону, который вступит в силу с января 2014 года (подписан Президентом РФ в июле 2013) страховые взносы, обязательный к уплате у индивидуальных предпринимателей, распределяются таким образом:

- если величина годового дохода ИП меньше или равна 300 000 рублей. В этом случае взнос в фонд пенсионного страхования равен произведению (26% от 1МРОТ) и 1МРОТ, увеличиенному в 12 раз. В год получается 19 425 рублей;

- если величина дохода в год больше 300 000 рублей. Расчеты те же, плюс 1% от суммы дохода сверх 300000. Но не больше фиксированного размера взноса, увеличенного в восемь раз.

Введены изменения с 2014 года в оформлении и подготовки платежных документов для перечисления налогов и страховых взносов.Вы можете скачать бланк нового поручения данного поручения здесь в формате Word.

В образце 2014 года плательщиками или получателями средств являются юридические лица и индивидуальные предприниматели,а также физические лица,которые занимаются в установленном законом Российской Федерации о частной практике.

В новых платежных поручениях есть ряд изменений в заполнении бланка.Изменениям подверглись несколько пунктов платежного поручения.Также с 2014 года были изменены некоторые сокращенные наименования банков.

С 1 января 2020 года установлены новые предельные значения базы для исчисления страховых взносов:

- 912000 рублей - для страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. ( взносы ФСС)

- 1292000 рублей - для страховых взносов на обязательное пенсионное страхование.( взносы в ПФР)

При достижении доходов суммы 912000 рублей взносы на обязательное социальное страхование по временной нетрудоспособности прекращают начисляться, а при достижении доходов суммы 1292000 рублей взносы на обязательное пенсионное страхование начисляются по ставке 10%.

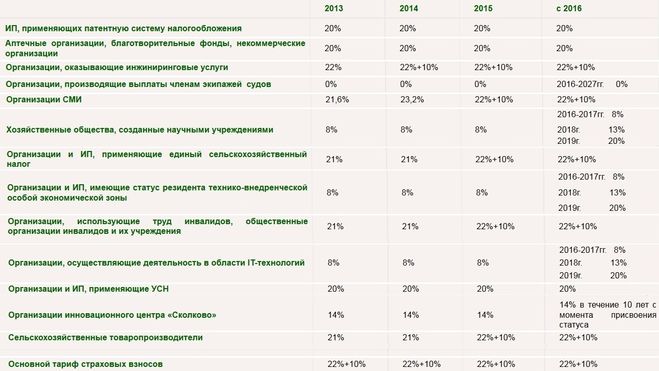

В 2014 году начисления страховых взносов в Пенсионный фонд РФ производятся в том же размере, что и в 2013 году (кроме организаций СМИ - у них тариф повысился на 1,6%, а также с 2014 г. предусмотрено начисление страховых взносов в размере 10% с сумм, превышающих предельную величину), без разделения на страховую и накопительную части трудовой пенсии.

Оплата страховых взносов осуществляется по КБК, соответствующему КБК страховой части пенсии, а именно 39210202010061000160.

По счетам бухгалтерского баланса начисление производится на субсчет 69.2.6 - "Расчеты с пенсионным фондом (обязательное пенсионное страхование).