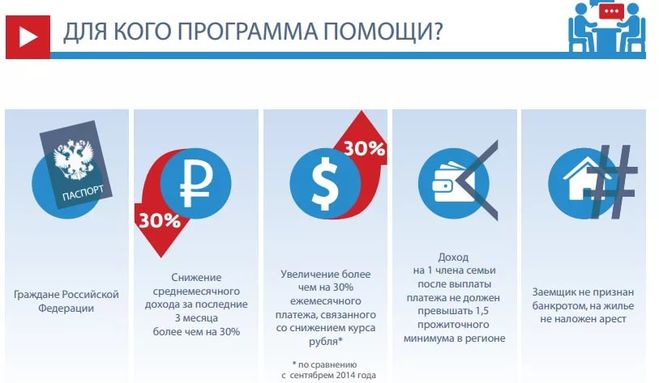

После продления программы помощи ипотечным заемщикам в августе 2017 года в перечень критериев добавлен пункт об изменении ежемесячного платежа не менее, чем на 30%. Под этот критерий, в первую очередь, подходят те, кто брал ипотечный кредит в валюте, а из-за резкого роста курса платеж в рублевом эквиваленте существенно вырос. Остальные критерии остались такими же, какими и были во время действия программы до её окончания весной 2017 года.

Правда, в порядке исключения рассматривают заявления ипотечных заемщиков, попавших в тяжелую финансовую ситуацию. Их индивидуально рассматривает межведомственная комиссия, созданная АИЖК.

Полностью критерии заемщиков, подходящих под программу, можно посмотреть на сайте АИЖК.

Уточнила у специалиста банка. Эта программа будет действовать до июля 2014 года, затем будет закрыта. Однако можно подать заявку и в случае ее одобрения «зарезервировать» еще 4 месяца. Например, вы получили одобрение в банке в июне, а в октября можете оформить ипотеку, несмотря на то, что сама программа уже фактически не будет действовать.

Выдавая вам кредит, не важно какой, в том числе и ипотечный, банк хочет на вас заработать. Поэтому никакой выгоды в досрочном погашении кредита нет. График выплат по любому кредиту устрен таким образом, что первые платежи идут на обслуживание процента, а уже потом вы оплачиваете саму сумму кредита. То есть свой процент банк с вас получит в любом случае. Только пользоваться заёмными деньгами вы будете меньшее время.

Просто для элементарного примера.

Вы берёте кредит в миллиот рублей под 10% годовых на три года.

То есть через три года вы выплатите банку 1300000 рублей. Соответственно в месяц вы выплачиваете 36 тысяч рублей. Так вот. Первый год вы выплачиваете те самые 300 тысяч, то есть процент по кредиту. И раньше чем вы выпплатите процент, банк вам не позволит закрыть кредит.

Разумеется, возможны разные варианты кредитных договоров, но этот самый распространённый. Банк это не благотворительная организация.

Взять ипотеку, как и любой другой кредит, в Сбербанке несложно. Гораздо сложнее рассчитываться за это "благо". Во-первых, суммы платежей - "недетские". У Вас показаны эти суммы платежей, даже тридцатилетние платежи не каждому будут по карману, а сумма переплаты получается астрономическая. Во-вторых, мы не знаем что будет завтра, а тут нужна стабильность минимум десять лет. Тоже здорово, а вдруг сокращение, кризис или еще подобные катаклизмы.

Поэтому, ипотека доступна только тем, кто имеет деньги, но имея деньги-зачем брать ссуды. Вот и получается, что взяв ипотеку, обрекаешь себя на долговую кабалу, в лучшем случае, на десять лет, а в худшем.....

Если разовая, то Вы наверное имеете ввиду не неуплату, а просрочку выплаты(Вы я так понимаю не отказываетесь от дальнейшего погашения кредита!). Во всех банках по-разному, в основном-штрафные санкции( придется проплатить штраф). Ну и плюс ко всему-ипортите себе кредитную историю. Конечно пофигу, если это Русский стандарт или Хомяк (там вообще по моему мнению кредиты лучше не брать), а вот если это Сбербанк-то это хуже.Просто потом Вам могут отказать в предоставлении нового кредита.