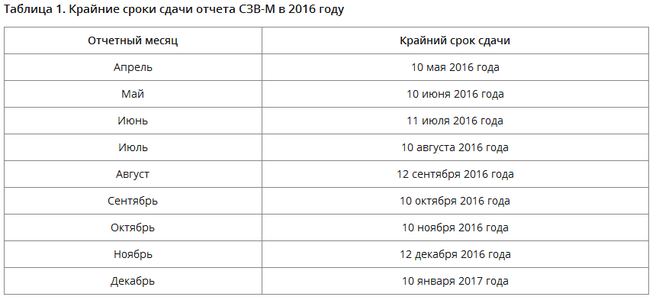

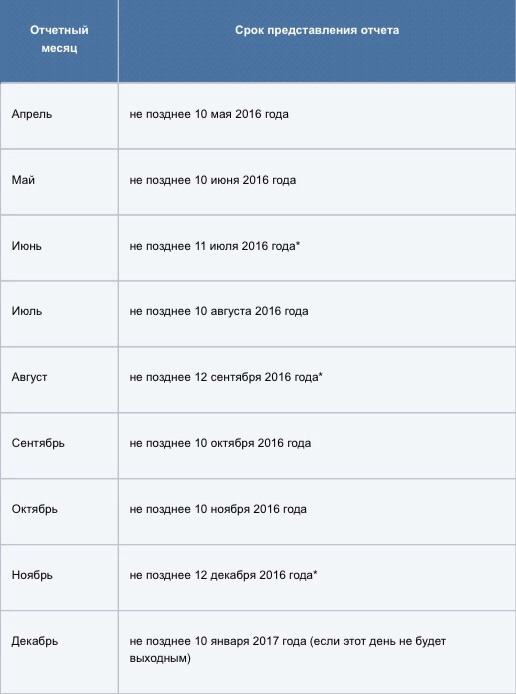

Не внесли одного человека - это ошибка. Исправить ошибку без штрафа вы можете только до последнего дня, когда можно сдать отчет, то есть до 10 числа месяца, следующего за отчетным. Если вы отправили дополняющую форму СЗВ-М после 10 числа, то назначение штрафа понятно:

Другая ситуация: сотрудники ПФР нашли ошибку в отчете и направили в ваш адрес уведомление. С даты, указанной в уведомлении, дается две недели, чтобы исправить ошибку без назначения штрафа.

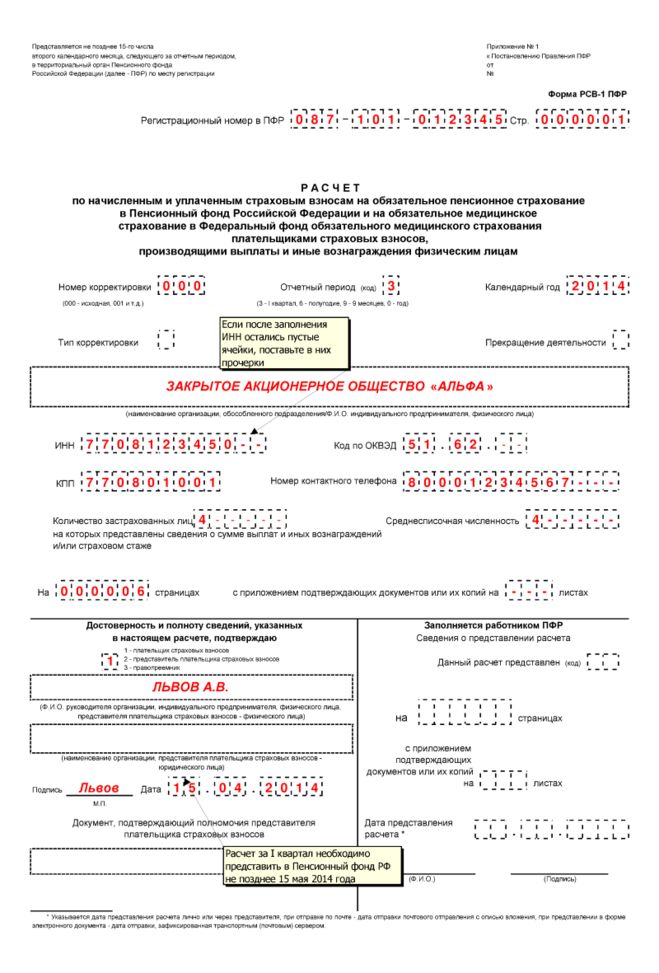

Форма расчета РСВ-1 2014 уже утверждена и по ней до 15 мая нужно отчитаться в ПФР.

В новом расчете объединены форма РСВ с формами индивидуальных сведений на сотрудников, при этом учтены начисления и уплата страховых взносов по доптарифам, включая дифференциацию их размеров в зависимости от класса условий труда, определенного аттестацией или на основании спецоценки условий труда.

Теперь нужно сдавать единую форму по взносам, содержащую ещё и индивидуальные сведения персучета. С одной стороны это может показаться сложным, но с другой стороны, если сосредоточиться и хорошенько подумать, ничего сложного в ней нет :)

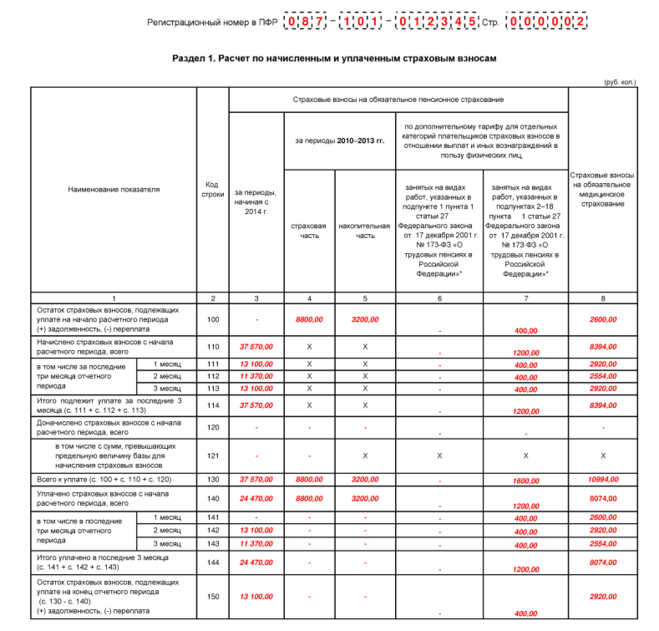

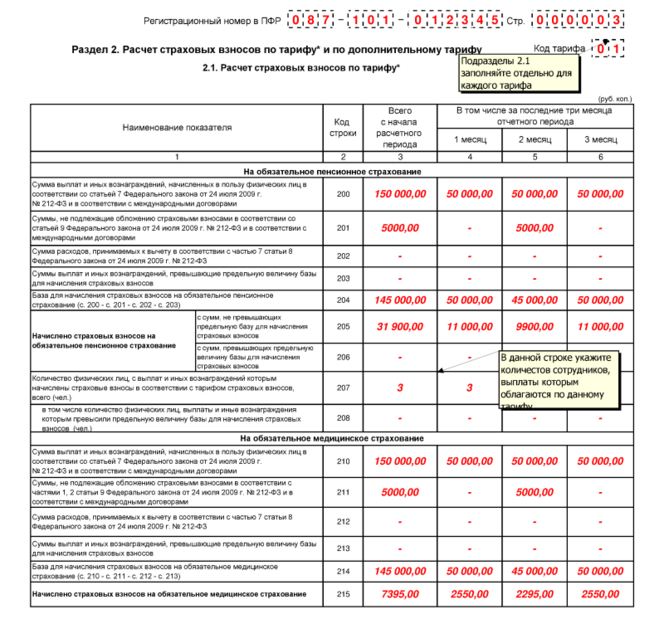

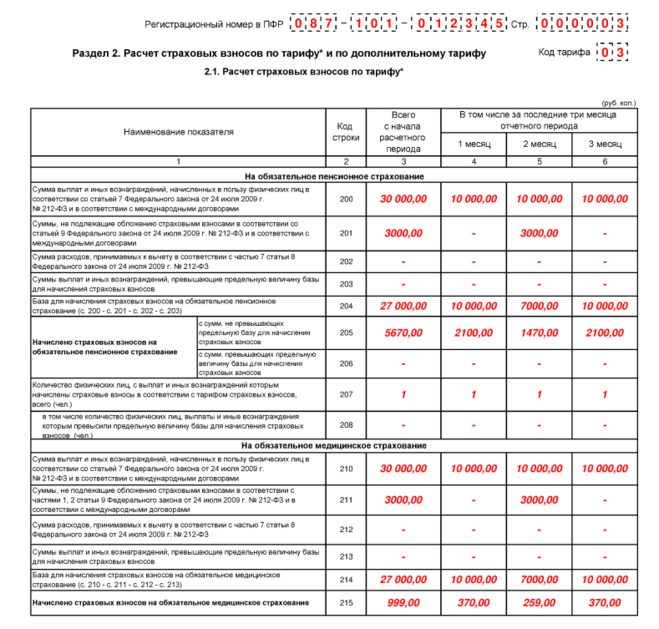

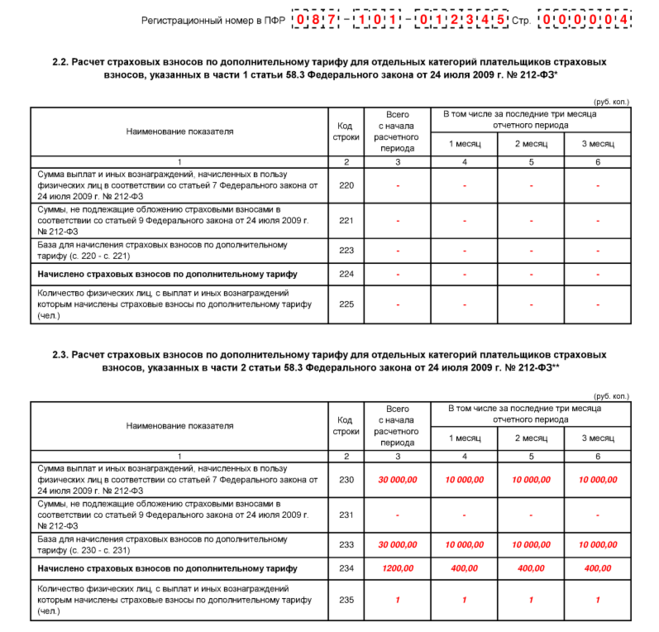

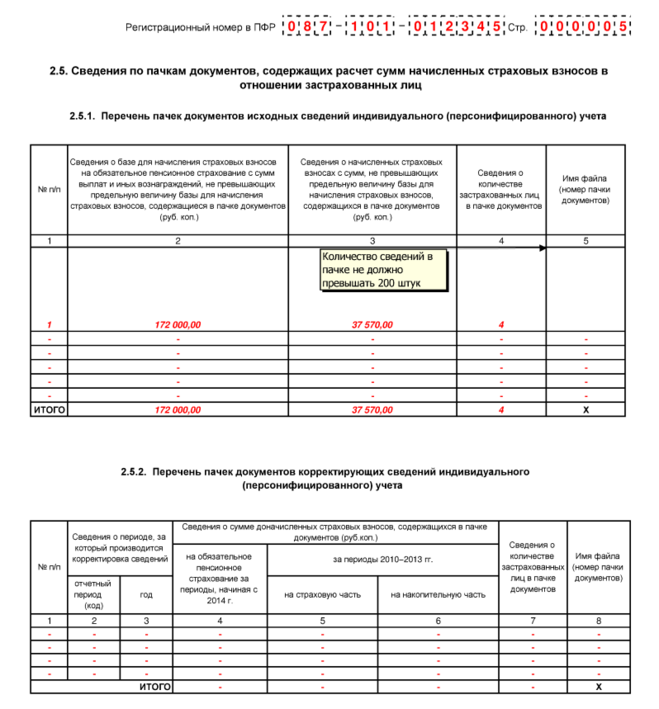

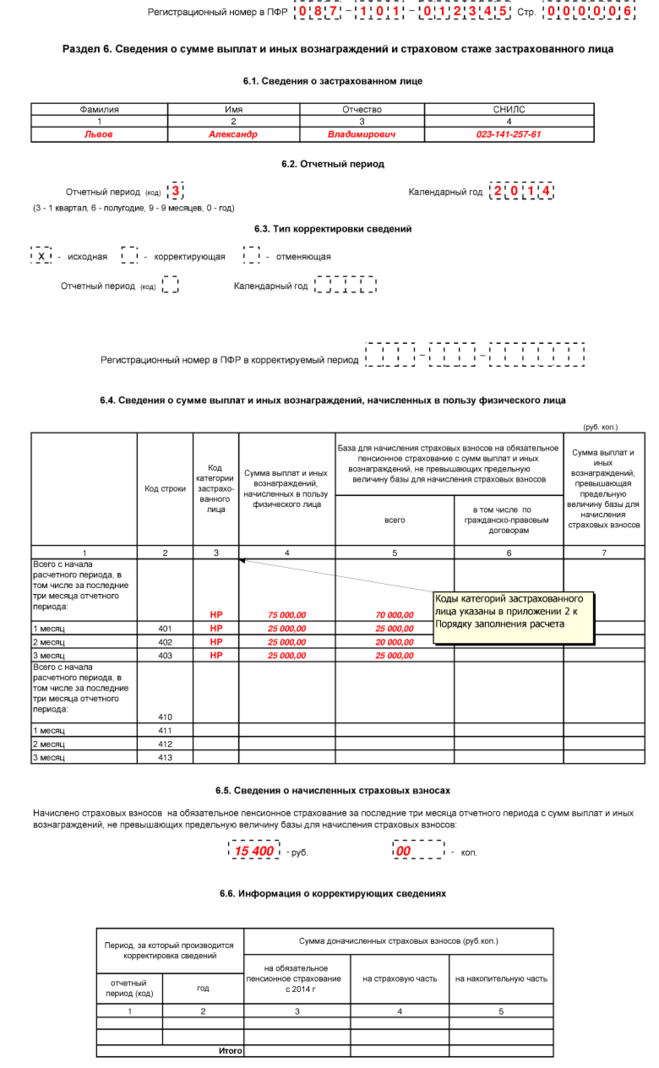

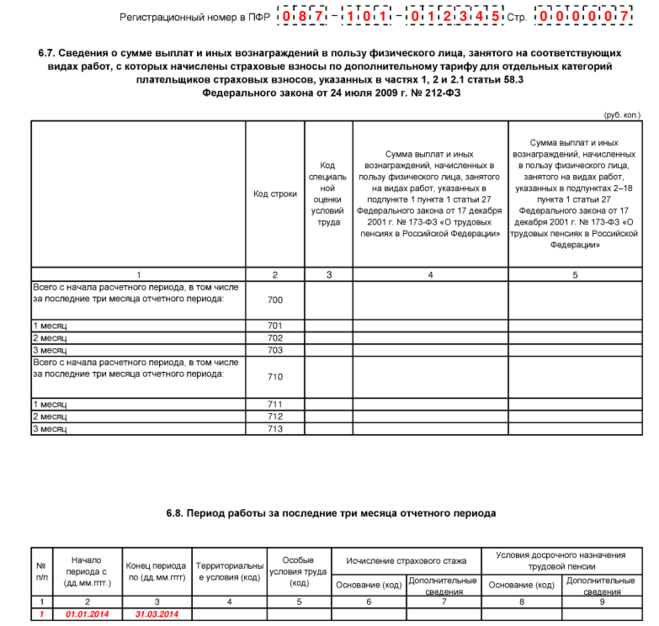

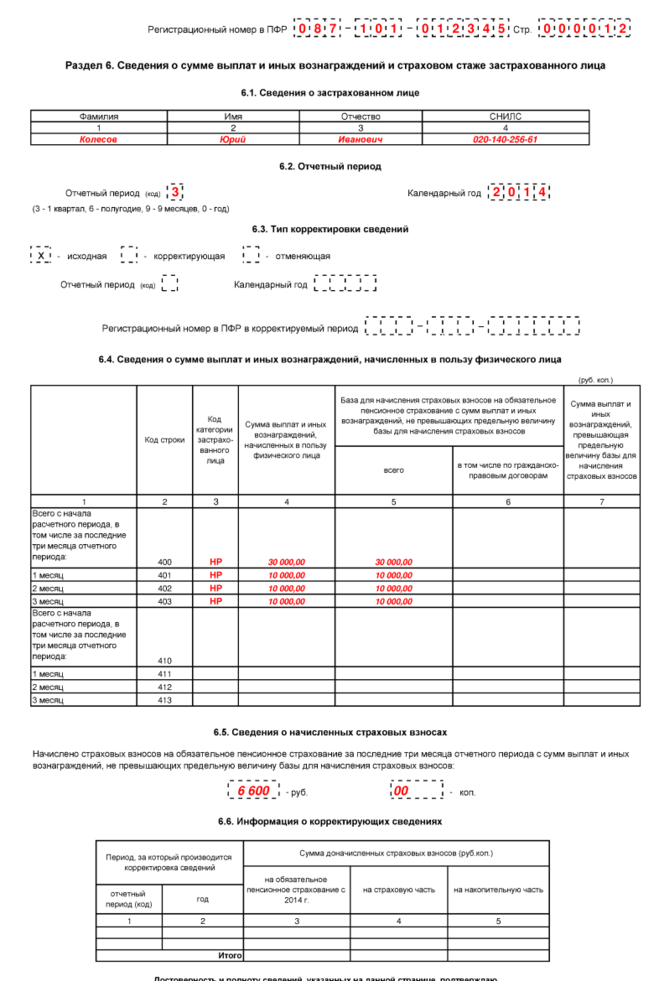

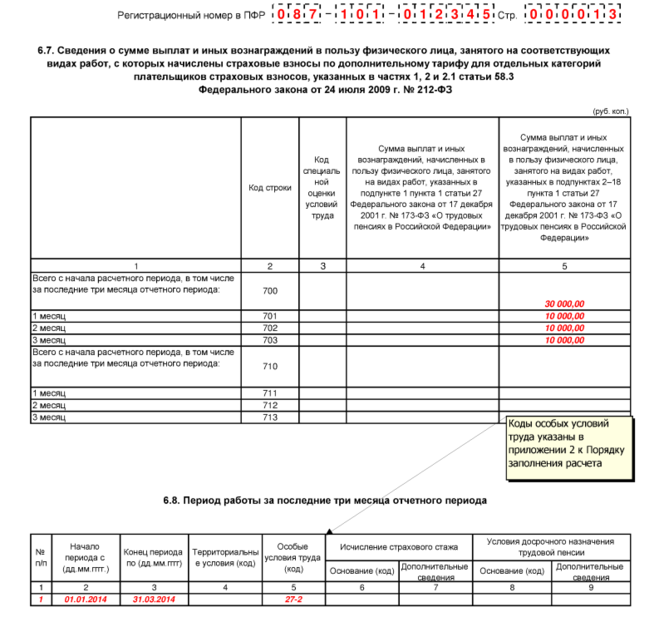

Вот образец заполнения формы РСВ-1 за I квартал 2014.

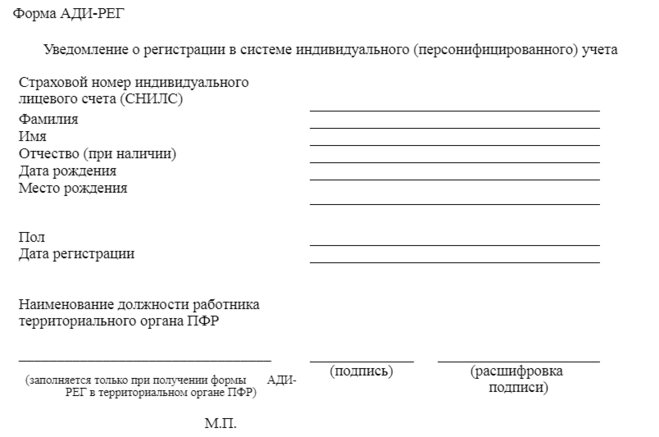

С 29 сентября 2019 г, принимая человека на работу, в кадровой службе должны запрашивать у него вместо СНИЛС новый документ АДИ-РЕГ, в котором отражается информация о его регистрации в системе перс.учета.

Форма АДИ-РЕГ является подтверждением регистрации гражданина в ПФР.

Связано это с тем, что с 01.04.2019 в ПФР перестали выдавать зеленые карточки СНИЛС, заменив их на АДИ-РЕГ.

Бланк документа можно увидеть ниже на фото

С сотрудников, которые ранее подали своему работодателю карточку СНИЛС, не потребуют дополнительных документов, все выданные СНИЛСы являются действующими, поэтому посещать местное отделение ПФР для обмена их на АДИ-РЕГ не нужно.

От бухгалтеров тоже не требуется обновления сведений о сотрудниках в базе данных компании, так как номера СНИЛС не изменятся.

В ПФР за 2013 год в 2014 году нужно сдавать не все формы отчетности. Как прежде, сдается

- форма РСВ-1 (в отчете за 1 квартал 2014 эта форма несколько изменится в связи с тем, что работодатель теперь будет перечислять все начисленные взносы только на страховую часть)

- форма СЗВ-6-4 (она объединяет в себе ту информацию, которую ранее отражали в СЗВ-6-1 и СЗВ-6-3)

- форма АДВ-6-5 (опись, которая формируется на каждую пачку СЗВ-6-4)

- форма АДВ-6-2 (эта опись формируется в целом по работодателю)

На сотрудников, которые выходят на пенсию, кроме обычных отчетов, нужно подать ещё форму СПВ-1 (подается вместе с описью АДВ-6-3, можно его также подать отдельно вне отчетного периода).

В ПРФ за 2013 год не нужно подавать форму СЗВ-6-3 (это сведения о заработке сотрудников), хотя она и есть в программах по подготовке отчетности. Все данные о выплатах, ранее содержавшиеся в этой форме, теперь имеются в СЗВ-6-4.

Форма РСВ-2 - это форма, аналогичная РСВ-1, но её сдают главы крестьянско-фермерских хозяйств. Ранее по ней обязаны были отчитываться предприниматели, не производящие выплаты физическим лицам, но с 2012 года эту обязанность отменили.

Декларацию РСВ-2 ввели в 2010 году, основанием для её заполнения являются платёжные документы, другая бухгалтерская документация. Сдавать её можно и на бумажном носителе, и на электронном.

Согласно требованиям законодательства, регулирующим сроки сдачи отчётности, РСВ-2 сдают в ПФР раз в год. Отчет предоставляют в региональное отделение ПФ РФ не позже 1 марта года, который следует за расчетным.