Ну а куда им деваться? Рынок недвижимости ка по весне встал, так и стоит. Если не простимулировать его новой, более дешевой ипотекой, то жилье может начать дешеветь. В итоге вполне может повториться американская ситуация, когда отобранный банком в качестве залога дом оценивался на рынке меньше, чем когда-то выданный банком на его покупку кредит, и это без учета процентов.

Я брала в Сбере, все надежно. У них даже есть калалог с предложениями квартир с аккредитацией в этом банке - не нужно платить за оценку квартир, не надо страховаться и т.д. Когда покупаешь квартиру все равно страшно нарваться на жуликов, а у них все квартиры проверенные.

Если объяснить совсем просто, то банк А дает банку Б деньги и выкупает у него право на Вашу квартиру. Далее Вы становитесь кредитором банка Б.

Чтобы для Вас в этой перемене мест тоже была какая-то выгода, банк Б предлагает Вам меньшую процентную ставку. Зачем банку Б это нужно? До реструктуризации банк не имел ни копейки от этой сделки, после - заимел заемщика (уже, между прочим, зарекомендовавшего себя с положительной стороны) и обеспечил себя прибылью на долгие годы вперед.

Что касается остальных Ваших вопросов, то ответить на них можно только изучив новый договор, именно в нем прописаны условия. Станут они более или менее выгодными, зависит от того, как Вы договоритесь с банком.

Проценты по ипотеке зависят от многих факторов. Суммы кредита, срока, первоначального взноса, подтверждение дохода, Поэтому процентная ставка по ипотеке в разных банках может сильно отличаться.

На рынке есть предложения от коммерческих банков, которые кредитуют под ставку от 8,8%. Максимальные предложения по ипотечным кредитам превышают 30% (на март 2015 года).

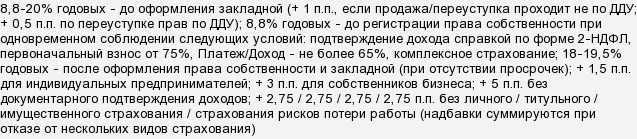

Банк Балтика предлагает ипотеку от 8,8%. Условия:

Демпинг - это давление на рынок. Один из методов диверсификации. Подразумевает насильственное повышение цен на недвижимость, ущемление сфер влияния одной компании более сильным конкурентом. Это нарушение конкуренции.