3 года назад мы брали ипотечный кредит в банке Жилищного Финансирования (Москва) под 11% годовых на покупку трех-комнатной квартиры. Сделка прошла нормально, несмотря на то что у нас выстроилась целая цепочка из 7 альтернативных покупок. Через несколько месяцев банк Жилищного Финансирования продал нашу закладную МеталлИнвест Банку и именно этому банку мы сейчас оплачиваем ежемесячные платежи по погашению кредита. За все время несколько раз делали частично-досрочное погашение кредита, никаких проблем не возникало. Саму процедуру получения ипотечного кредита и проведение сделки-купли продажи я уже подробно описывал в одном из своих предыдущих ответов и если интересно, то с этой информацией можно ознакомиться здесь.

При выборе банка для получения ипотечного кредита необходимо смотреть на переплату по кредиту, которая зависит от процентной ставки по кредиту и всех дополнительных затрат на получение и обслуживание кредита. В каком банке переплата по ипотечному кредиту будет меньше, в том банке и следует брать ипотечный кредит. Кроме того имеет смысл обращать внимание на проводимые акции в банках, по которым ипотечный кредит можно взять по значительно более низкой процентной ставке. Для того чтобы Вы получили представление о рынке ипотечного кредитования даю ссылку на сайт, где в одном месте собрана информация по ипотечным кредитам всех банков Москвы. Список отсортирован по увеличению переплаты по кредиту. Первыми в списке сейчас есть несколько предложений банков по проводимым акциям на покупку жилья в конкретных объектах (сейчас на покупку жилья в этих объектах можно получить ипотечный кредит под 8% годовых и выше). В подробном описании каждого кредитного предложения указаны требования к заемщику, на какие цели выдается кредит, перечень предоставляемых документов, условия выдачи и обслуживания кредита, ссылка на сайт банка.

Ну а куда им деваться? Рынок недвижимости ка по весне встал, так и стоит. Если не простимулировать его новой, более дешевой ипотекой, то жилье может начать дешеветь. В итоге вполне может повториться американская ситуация, когда отобранный банком в качестве залога дом оценивался на рынке меньше, чем когда-то выданный банком на его покупку кредит, и это без учета процентов.

Я брала в Сбере, все надежно. У них даже есть калалог с предложениями квартир с аккредитацией в этом банке - не нужно платить за оценку квартир, не надо страховаться и т.д. Когда покупаешь квартиру все равно страшно нарваться на жуликов, а у них все квартиры проверенные.

Однозначно в Сбербанке. Существуют конечно и другие варианты, как правило достаточно доступные проценты выставляют региональные банки, то есть банки которые представлены только в вашем регионе. К примеру у нас в Мордовии есть КСБанк, Мордовпромстройбанк и др.

Проценты по ипотеке зависят от многих факторов. Суммы кредита, срока, первоначального взноса, подтверждение дохода, Поэтому процентная ставка по ипотеке в разных банках может сильно отличаться.

На рынке есть предложения от коммерческих банков, которые кредитуют под ставку от 8,8%. Максимальные предложения по ипотечным кредитам превышают 30% (на март 2015 года).

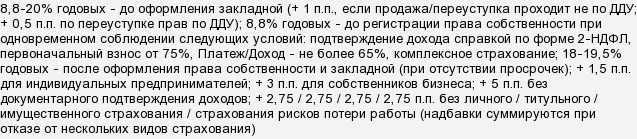

Банк Балтика предлагает ипотеку от 8,8%. Условия: