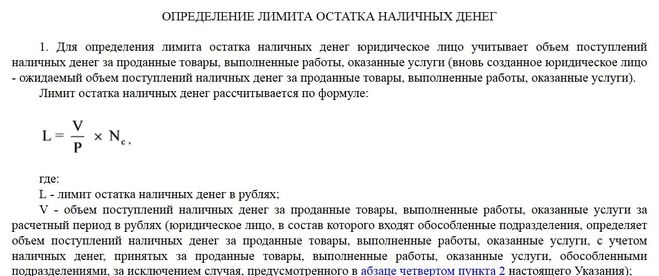

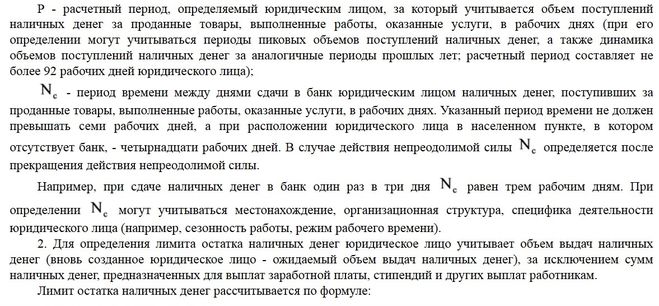

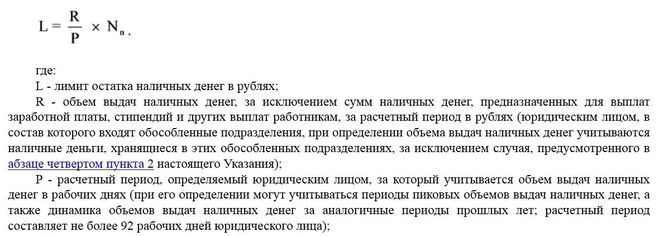

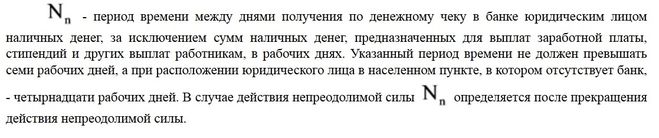

Не позднее 31 марта 2020, то есть 30,03,2020 последний день. а лучше не ждать последний день и отчитываться сейчас.

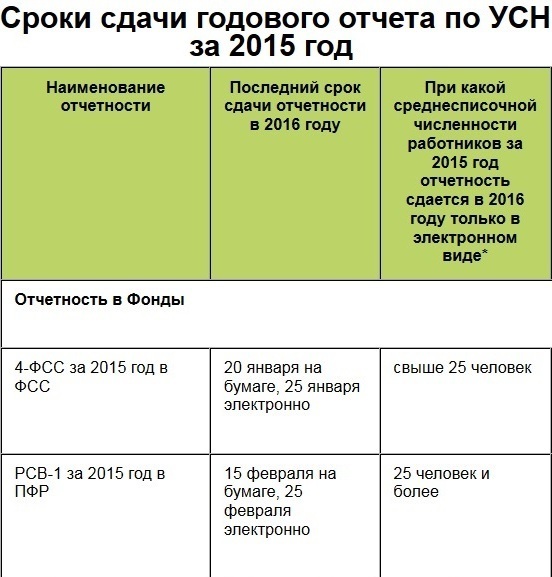

В годовом отчете по Упрощенной системе налогообложения за 2015 год всего 12 форм (7 старых и 5 обновленных).

Неизменными останутся следующие формы Годового отчета:

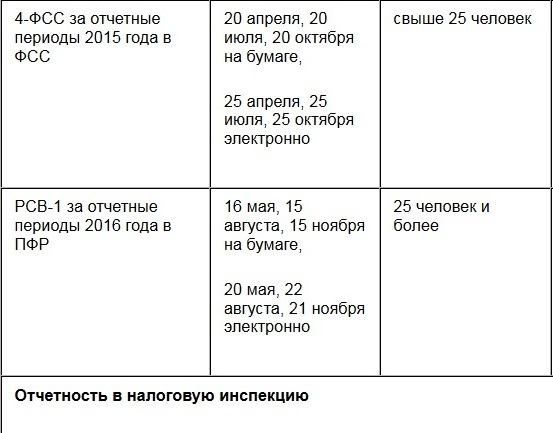

- РСВ-1 (отчет за год остался неизменным, изменения произошли ранее, начиная с отчетности за 6 месяцев 2015).

- 4-ФСС (этот отчет был изменен ранее, начиная с отчетности за полугодие 2015)

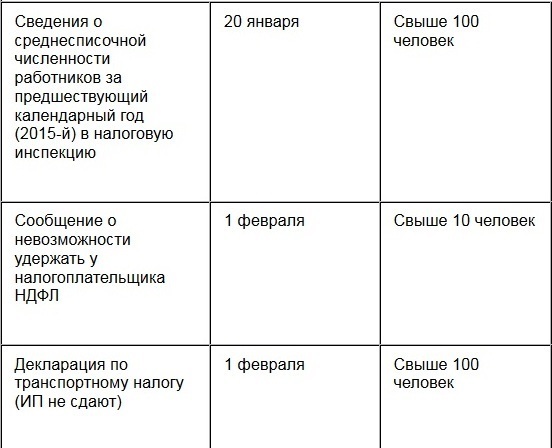

- Отчет о среднесписочной численности

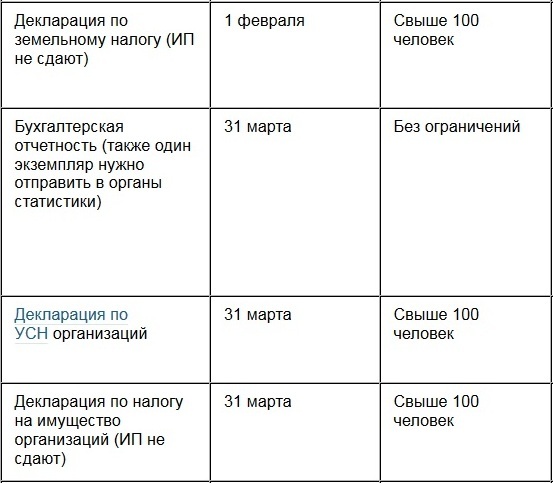

- Баланс за год

- Отчет о фин.результатах за год

- Декларация по налогу на имущество

- Декларация по транспортному налогу

Какие формы изменятся к отчету за 2015 год:

- Декларация по упрощенной системе налогоообложения

- Декларация по ЕНВД

- Декларация по НДС

- Справка по форме 2НДФЛ

- Справка о невозможности удержать с сотрудника НДФЛ.

Согласно действующего Закона "О бухучете", бухгалтерский учет в полном объеме обязаны вести все организации, независимо от системы налогообложения, то есть, и те, кто применяют УСН. Соответственно, все обязаны составлять бухотчетность и представлять в органы налогового и статистического контроля. Освобождены от обязанности только индивидуальные предприниматели.

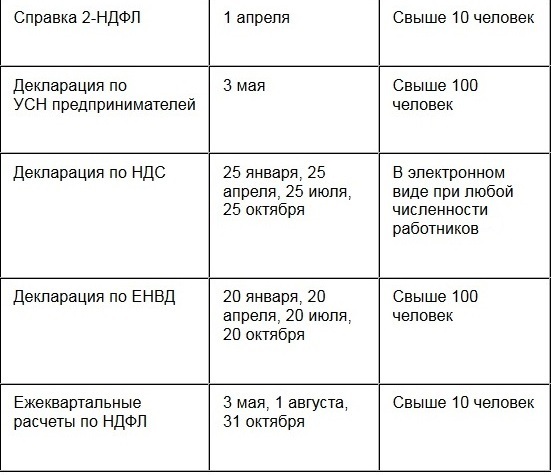

Ниже на фото указаны сроки сдачи годового отчета по УСН за 2015

Индивидуальные предприниматели, независимо от того, по какой системе налогообложения они работают, с полученных доходов обязаны уплачивать налоги.

Упрощенная система налогообложения (УСНО) предусматривает два варианта. Если предприниматель выбирает для себя систему налогообложения по Доходам, то ставка налога устанавливается в размере 6% от полученного дохода.

При варианте налогообложения по схеме "Доходы минус Расходы" налогообложению подлежит разница, полученная при вычитании из суммы доходов суммы произведенных расходов. При такой схеме действует та же ставка в размере 6%.

Однако, в случае получения убытка по итогам года, предприниматель обязан заплатить налог в размере 1% от суммы доходов, полученных с начала года.

С 2009 года все субъекты РФ вправе устанавливать свои налоговые ставки (дифференцированные) по единому налогу при УСН при объекте налогообложения "доходы - расходы", предоставив им возможность в зависимости от категорий налогоплательщиков снижать ставку в пределах вплоть до 5% (сегодня максимальная ставка - 15%). Это указано в подпункте 2 статьи 346.20 НК РФ

Узнать, в каких регионах действует пониженная ставка при УСН можно на сайте Бухгалтерия 1С

Поскольку это только первое чтение -во второму и в целом законопроект может изменится. Когда его примут -неизвестно. Вступает в силу с начала налогового периода (через месяц) после даты официального опубликования.

То, что удалось увидеть:

Для вмененного налога (ЕНВД) ставка может снижаться до 7,5% (с 15%). Такое решение принимают местные представительные органы. Для УСН ставка может уменьшиться до 3%, при формуле налогообложения доход минус расход. Эти ставки устанавливаются в зависимости от видов деятельности!!!!!! и категории налогоплательщика (то есть, все индивидуально).