Чтобы компании на УСН понять, обязана ли она сдавать какую-то отчетность в электронном виде, нужно отталкиваться от численности сотрудников.

Если коллектив сотрудников состоит из 9 и менее человек, всю отчетность можно сдавать на бумажных носителях. Если количество ФЛ, получивших доходы от компании, составляет 10 и более человек, как минимум, справки по 2-НДФЛ нужно сдавать в электронном виде.

Необходимость сдавать отчетность в электронном виде во внебюджетные фонды тоже зависит от численности. Если в компании работает 50 и более человек, ПФР и ФСС тоже требуют отчитаться в электронной формате. Остальные формы можно сдавать на бумаге.

В 2017 году есть изменения по заполнению КУДиР для УСН, утвержденные приказами Минфина:

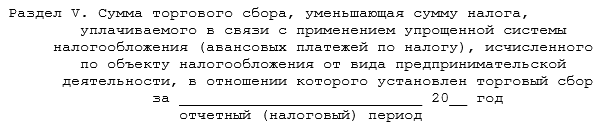

- Появился новый раздел V, где указываются суммы оплаченного торгового сбора - указывают ИП и ООО на УСН "доходы", плательщики торгового сбора, потому что они имеют право уменьшить платежи по УСН "доходы" на сумму торгового сбора. Порядок заполнения раздела V приведен в КУДиР. Так выглядит раздел V

- Заверять КУДиР и ИП, и ООО теперь имеют право, не используя печать (ранее без печати, только подписью, могли заверять только ИП).

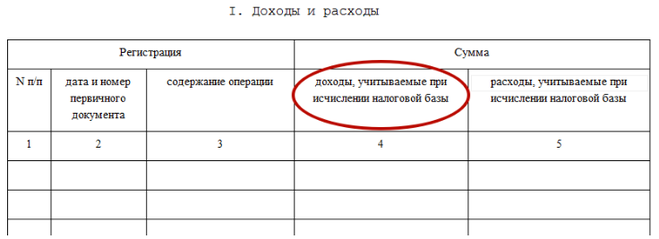

- В графе 4 раздела I "Доходы и расходы" теперь не нужно отражать прибыль от контролируемых иностранных компаний.

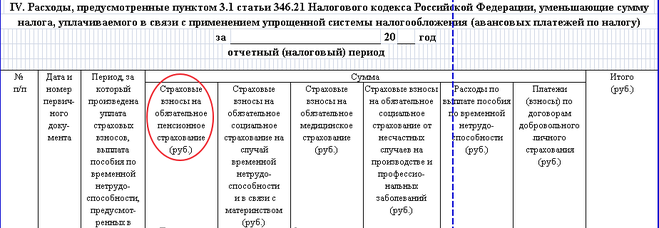

- В графе 4 раздела IV ИП на УСН "доходы" теперь законно могут вписывать суммы страховых взносов, уменьшающих сумму налога, рассчитанных исходя из МРОТ и суммы взносов в размере 1% с суммы превышения годового дохода 300 тыс руб, потому что с 1 января 2017 года в статье НК 430 обе части взносов ИП объединены в одно название "страховые взносы в фиксированном размере". Ранее некоторыми налоговиками включение в уменьшение налога дополнительного взноса в 1% вызывало нарекания, потому что доп взнос не считался фиксированным взносом.

Поскольку это только первое чтение -во второму и в целом законопроект может изменится. Когда его примут -неизвестно. Вступает в силу с начала налогового периода (через месяц) после даты официального опубликования.

То, что удалось увидеть:

Для вмененного налога (ЕНВД) ставка может снижаться до 7,5% (с 15%). Такое решение принимают местные представительные органы. Для УСН ставка может уменьшиться до 3%, при формуле налогообложения доход минус расход. Эти ставки устанавливаются в зависимости от видов деятельности!!!!!! и категории налогоплательщика (то есть, все индивидуально).

А разве при УСН вообще выписывается счет-фактура? Или я отстал от жизни... :) Или это покупателю приспичило?

Насколько я помню, ставка НДС=0% - это для отдельных видов деятельности, в случае УСН, если уж выписываете счет-фактуру, должно быть "Без НДС".

Индивидуальные предприниматели, независимо от того, по какой системе налогообложения они работают, с полученных доходов обязаны уплачивать налоги.

Упрощенная система налогообложения (УСНО) предусматривает два варианта. Если предприниматель выбирает для себя систему налогообложения по Доходам, то ставка налога устанавливается в размере 6% от полученного дохода.

При варианте налогообложения по схеме "Доходы минус Расходы" налогообложению подлежит разница, полученная при вычитании из суммы доходов суммы произведенных расходов. При такой схеме действует та же ставка в размере 6%.

Однако, в случае получения убытка по итогам года, предприниматель обязан заплатить налог в размере 1% от суммы доходов, полученных с начала года.