Удивительно, но в последние годы наше государство стало всё чаще поворачиваться «к лесу задом», а к людям хотя бы бочком. И в частности, если говорить о налогообложении трудящихся, время от времени появляются разного рода нововведения, упрощающие их жизнь. Так, например, в мае 2020-года в момент объявления пандемии и карантина мне для сохранения рабочего места потребовалось стать «самозанятым». Ограничения несколько позже отменили, но я до сих пор пользуюсь возможностью более или менее честно работать и платить хоть какие-то налоги.

Но «самозанятый» - одно, а предприниматели всё-таки из другой категории. У них ориентация на то, что заработок должен быть не от случая к случаю, а достаточно стабильным. Соответственно, и отношение налоговых органов иное. Тем не менее, им не так давно тоже придумали поблажку - 6% с оборота. Это так называемая «упрощёнка» или «УСН», как верно пишет автор вопроса. Нынешняя Система НалогоОбложения пошла ещё дальше и позволяет платить в двух вариантах - 6% с оборота без учёта документов или 15% с разницы между выручкой и затратами. Говорят, что в регионах даже эти ставки имеют свой коэффициент поправки, но это отдельная тема для разговора.

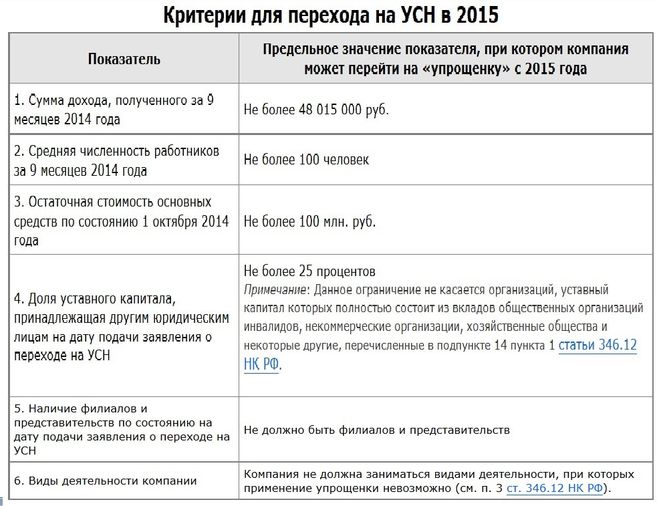

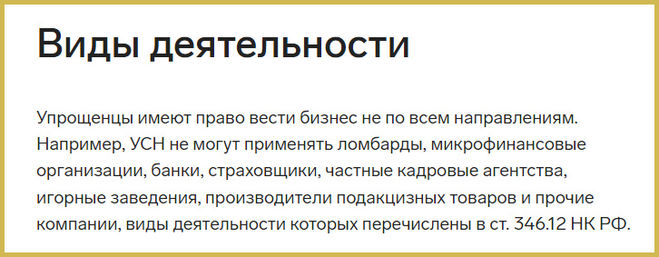

Только каждый ли предприниматель может перейти на эту самую «УСН» или кому-то можно, а другим ни в коем случае? Оказывается, есть такое деление на «белых» и «не очень».

Но и это ещё не всё. Даже тем, кому позволено работать и платить налоги по упрощённой схеме, тоже не стоит зарываться. Существует ограничение на сумму выручки, при которой действует 6% или 15%. И всем таким предпринимателям хорошо было известно, что в 2017-2020-м годах лимитом являлось 150 миллионов рублей. Только жизнь не стоит на месте. Ведь расширяется деятельность, растут обороты, увеличивается и чистый доход. Налоговая служба наблюдает за всеми показателями и реагирует по-своему. В частности с 2021-го года введены некоторые изменения. И, если вы по-прежнему не вышли за пределы 154 800 000 рублей, то и налоги останутся прежними «УСН». А выходить можно, но не далее, чем до 206 400 000 рубликов. При этом в пределах реального превышения ведётся другой подсчёт налога. Кто платил 6%, тому придётся с разницы считать по 8%. Если было 15%, то готовьтесь отдать 20%.

Что касается понятия «коэффициент-дефлятор», то это и есть та самая разница между 150 млн.руб. и 154 800 тыс.руб. На мой взгляд мелочь - где 150 миллионов, там и 155. Как говорится, разница погоды не делает. Хотя наказание за превышение довольно серьёзное и нужно контролировать ситуацию, чтобы не попасть впросак.