Планируется отмена отчета по УСН с января 2019 года для тех упрощенцев, кто при осуществлении деятельности будут применять новые он-лайн кассы. Так как все сведения о приходе и расходе средств будут поступать в ИФНС с режиме реального времени и все данные в налоговой будут иметься, значит теоретически, необходимость в традиционной отчетности отпадает. Но законопроект еще дорабатывается и точнее будет известно только к концу года.

Для упрощенцев не применяющих кассовые аппараты необходимость сдавать декларацию по УСН сохраняется.

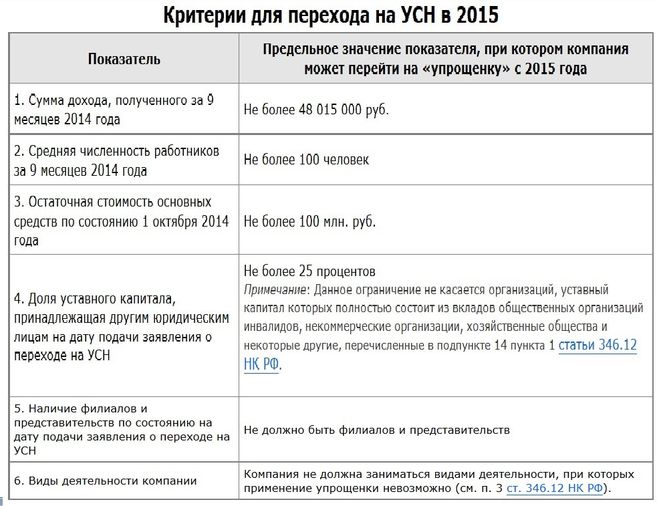

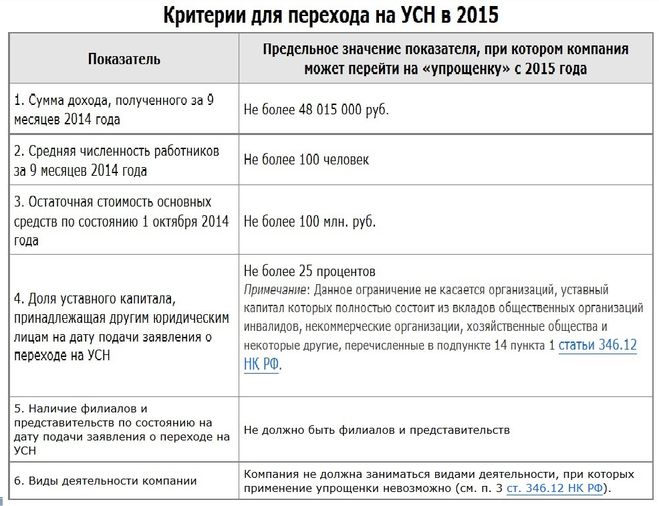

Чтобы перейти на упрощенную систему налогообложения в 2015 году, компания должна соответствовать определенным требованиям (индивидуальные предприниматели имеют право перейти на УСН без всяких условий).

Все требования перечислены ниже в таблице (нижеприведенные цифры нельзя превышать).

- сумма дохода за 9 месяцев текущего года - 48 миллионов 15000 рублей;

- средняя численность сотрудников за этот же период - 100 человек;

- остаточная стоимость ОС на 01.10.14 - 100 миллионов рублей;

- виды деятельности не должны быть в списке запрещенных для применения УСН;

- не должно быть филиалов, представительств;

- в уставном капитале доля других компаний не должна превышать четверть суммы (25%).

Бухгалтерский учет в данном случае ведется в едином регистре под названием книга (журнал) учета фактов хозяйственной деятельности по форме, утвержденной приказом Минфина РФ от 21.12.1998 № 64н. Этот регистр должен содержать все счета, применяемые предприятием и вестись ежемесячно в виде ведомости или ежегодно в виде книги. Предприятие в хронологическом порядке отражает хозяйственные операции с указанием в соответствующих полях содержания операций, номеров бухгалтерских счетов по дебету и кредиту, суммы операции. В конце месяца выводится сальдо по каждому счету. Кроме Книги в обязательном порядке ведется ведомость учета заработной платы (форма В-8), в которой отражаются расчеты с работниками и с бюджетом по НДФЛ.

Если предприятие осуществляет производство продукции, то оно в праве выбрать форму ведения учета с использованием отдельных регистров для учета своего имущества. Формы этих регистров утверждены тем же приказом Минфина, это:

- ведомость учета основных средств, начисленных амортизационных отчислений (форма В-1);

- ведомость учета производственных запасов и товаров, а так же НДС, уплаченного по ценностям (форма В-2);

- и т. д.

Чтобы перейти на УСН в 2015 году, для представителей бизнеса существуют определенные лимиты доходов.

Есть два лимита доходов, первый применяется

- для применения УСН, второй

- для перехода на УСН.

Организация вправе перейти на УСН в 2015 году, если по итогам 9 месяцев 2014 года её доходы не превысили 48,015 миллионов рублей (доходы определяют в соответствии со ст. 248 НК РФ).

Этот лимит могут применять только компании! ИП могут перейти на УСН вне зависимости от величины собственных доходов (информацию об этом можно посмотреть в

Ниже представлена таблица, где указаны критерии, которым должны соответствовать компании, планирующие перейти на УСН в 2015 году:

Переходить на УСН целесообразно только тем предприятиям, где средняя численность не будет превышать 100 человек, а предполагаемый годовой доход не перешагнет планку в 64,02 миллиона рублей. (В 2015 года эта цифра увеличится на коэффициент-дефлятор). В противном случае, компания утратит право на применение спецрежима.

Не вправе применять упрощенку бюджетные учреждения, организации иностранного происхождения.

Начиная с I квартала 2019 года, некоторые плательщики утратили право на пониженные тарифы, поэтому Расчет по страховым взносам следует заполнять с учетом этих изменений, отраженных в Письме ФНС России

Изменения коснулись плательщиков, указанных в пп. 5, 6 и 9 п. 1 статьи 427 Налогового Кодекса (компании на УСН, ведущие определенный вид деятельности, ИП на ПСН, а также фармацевты на ЕНВД).

Заполняя Расчет по страховым взносам (начиная с 1 кв 2019), они должны указывать

- в приложении 1 к разделу 1 - код тарифа "01" (вместо "08", "09" или "012", как это было до 2019 года),

- в подразделе 3.2.1 раздела 3 - код категории застрахованного лица "НР", "ВЖНР", либо "ВПНР" (вместо "ПНЭД", "ВПЭД" или "ВЖЭД").

Соответственно, этим плательщикам теперь не нужно заполнять приложения, связанные с условиями применения пониженных тарифов.