С 2017 года для компаний на УСН изменились правила расчета страховых взносов. С этого года пониженные тарифы можно применять при доходах, не превышающих 79 млн рублей (согласно подпункта 5 пункта 1, подпункта 3 пункта 2 статьи 427 НК РФ), сам же порядок учета страховых взносов на УСН остался прежним.

<hr />

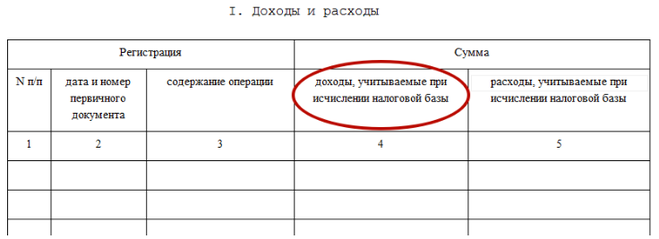

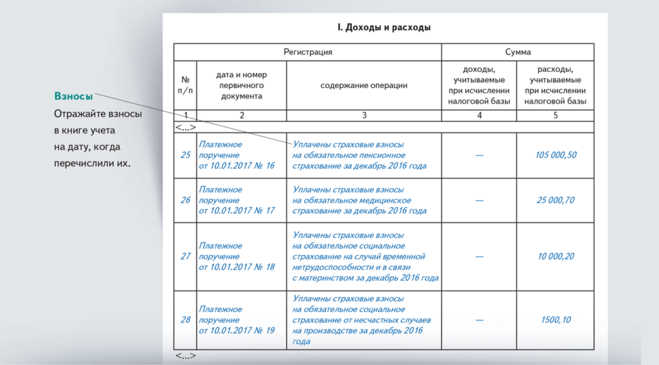

При объекте «доходы минус расходы», взносы отражаются в I разделе (см. образец ниже)

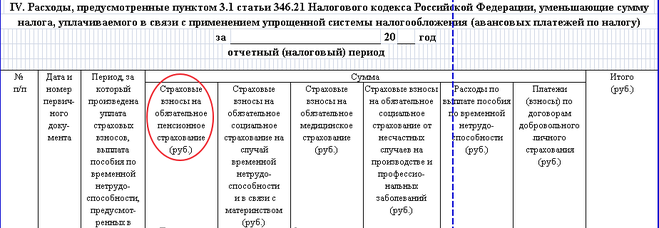

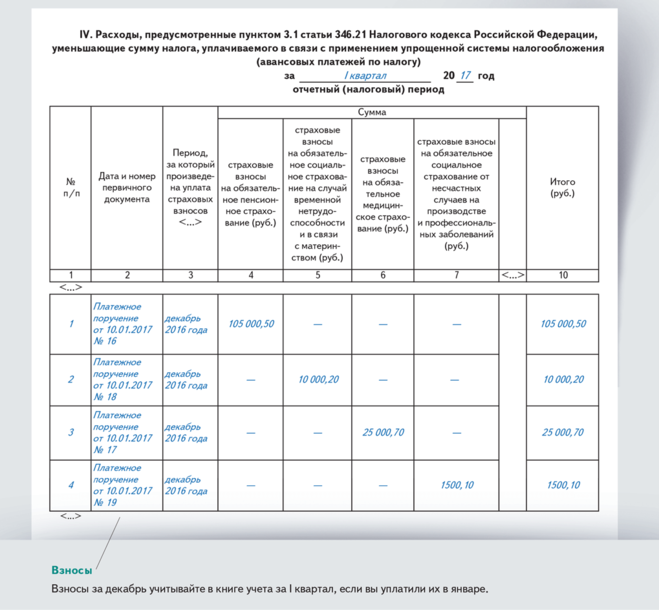

При объекте «доходы» авансовые платежи уменьшают не более, чем на 50% от суммы взносов и пособий (подпункт 3.1 статьи 346.21 НК РФ), которые отражаются в IV разделе КУДиР (см. образец ниже)

Учитывать нужно суммы взносов, уплаченные в том отчетном периоде, за который отчитываетесь. Например, за I квартал 2017 отражаются взносы:

- за декабрь, уплаченные в январе;

- за январь, уплаченные в феврале;

- за февраль, уплаченные в марте.

Взносы за декабрь 2016, уплаченные в декабре 2016, учитываются их при расчете Единого налога за 2016.

<h2>

Когда завести КУДиР по новой форме</h2>

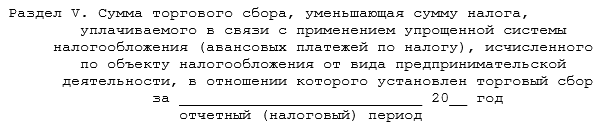

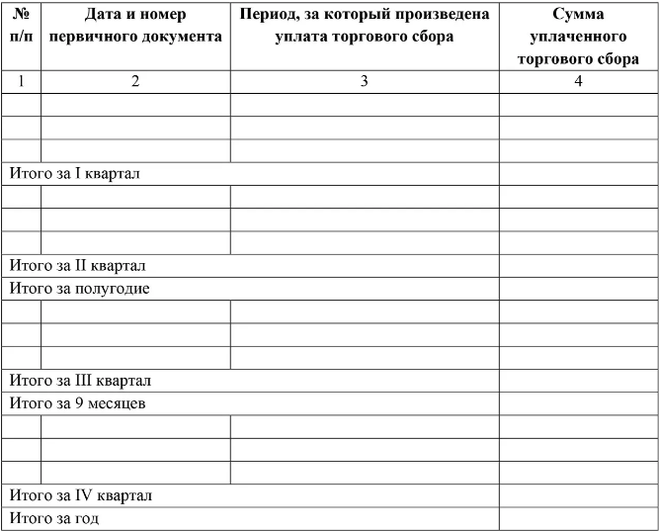

В новую форму для отражения торгового сбора добавлен раздел V (для компаний и ИП с объектом «доходы»). Она обязательна к использованию с 01.01.18. Но плательщики торгового сбора могут применять её уже с 2017.

<h2>

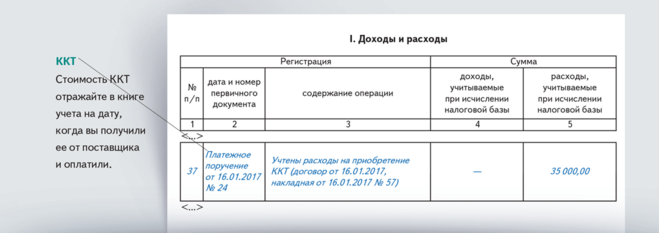

Как списать в КУДиР расходы на онлайн-ККТ</h2>

С 01.07.17 все компании обязаны перейти на онлайн-кассы, при этом, регистрация старых ККТ в налоговых уже прекращена с 01.02.17, то есть, их уже можно обновлять. Учесть затраты на модернизацию или покупку кассы могут компании, работающие на объекте «доходы минус расходы».

Пример отражения расходов в КУДиР ниже.

<h2>

Как показать в КУДиР платежи через оператора фискальных данных</h2>

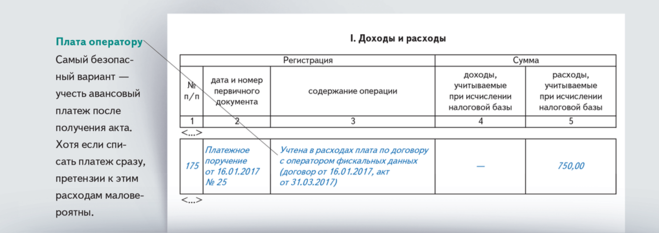

Данные с онлайн-касс нужно передавать налоговикам посредством оператора фискальных данных. При объекте «доходы минус расходы» можно списать стоимость услуг оператора (письмо Министерства Финансов РФ от 09.12.16 № 03-11-06/2/73772).

Пример расхода, который учитывается в разделе I ниже:

<h2>

Как отразить платежи, которые перечислены за компанию другим лицом</h2>

И налог, и страховые взносы теперь за компанию может уплатить любое лицо (это может быть директор, учредитель, другая компания).

Налоги и взносы списывают только после возмещения их суммы лицу, которое их оплачивало (подпункт 3 пункта 2 статьи 346.17 НК РФ).

Компенсировать расходы физическому лицу можно через заключение договора займа, а компании-клиенту списать в счет задолженности по оплату товаров. В КУДиР отражается акт взаимозачета (см. образец ниже)

При объекте «доходы» налог по УСН уменьшается не более, чем на 50% от суммы взносов и пособий. В НК РФ не указано, что взносы может уплачивать только сама компания, то есть, это может быть и другое лицо. Однако, с целью безопасности налог лучше уменьшить только после компенсации этому лицу суммы взносов, которые были им уплачены.