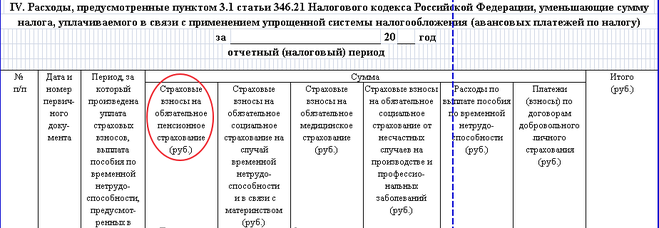

Декларация по УСН подается 1 раз в год.

Организации подают декларацию до 31 марта следующего года.

А ИП подают декларацию по УСНО до 30 апреля.

В этот же период и надо заплатить минимальный налог или остатки налога по УСНО с учетом авансовых платежей.

Как рассчитывается минимальный налог?

Берем сумму доходов. Например, 20 000 000 рублей.

Считаем расходы. У нас получается 19 000 000 рублей.

То есть наша прибыль всего 1 000 000 рублей.

Если считать налог по УСН (15%), то получаем 150 000 рублей.

Далее считаем 1% с валовой выручки, получаем 200 000 рублей, что намного больше рассчитанного ранее налога (150 000 меньше 200 000).

Таким образом, по итогам года мы должны заплатить минимальный налог, равный 1% с дохода (в нашем случае 200 000 рублей).

Причем это правило действует только для тех, кто применяет систему налогообложения УСНО - 15% доходы минус расходы).

Для тех, кто применяет 6% с дохода минимальный налог не рассчитывается.