Отвечу по пунктам.

- Начисление процентов производится на всю сумму кредита вместе со страховкой. Не является сверхприбылью банка, ибо страховку вы уплачиваете не банку, а страховой компании. Даже если большинство букв в названии страховой компании и банка совпадают, это разные компании.

- При написании заявления на возврат денежных средств за страховку банк не должен вычитать сумму страховки из основного долга. Ибо этот долг, как уже было написано в п.1 касается взаимоотношений ваших со страховой компанией, а не с банком. Страховая компания вернет средства на указанный вами банковский счет.

- Заявление можно написать в 14-ти дневный срок после оформления договора. Но не во всех случаях. Если это присоединение к коллективной страховке, то вернуть ничего нельзя.

Теперь совет по тому, как уменьшить сумму ежемесячных платежей. После того, как вы получите от страховой компании возмещение на свой счет, вы можете перевести полученную сумму (если она пришла не на тот счет, куда вы должны вносить платежи по кредиту). Далее обратиться в банк с заявлением о частичном досрочном погашении на сумму, перечисленную страховой компанией. Банк произведет в указанную вами дату частичное досрочное погашение и сумма вашего основного долга уменьшится на сумму страховки. Ежемесячные платежи станут меньше. Во избежание попадания в непонятные ситуации, не доверяйте слухам и мнениям не имеющих представления о банковских операциях и взаимоотношениях.

Почему страховка по кредиту должна быть опасной? Страховка как раз обеспечивает вашей семье безопасность на случай вашей смерти или нетрудоспособности. Если (не дай бог) что либо произойдет с вами, страховая компания погасит ваш кредит. Только почему то люди "шарахуются" этих страховок, не понимая своей выгоды. По видимому стоимость страховки оказывается дороже своего спокойствия по выплате кредита в будущем.

Сам принцип расчета выплат по больничному листу в 2019 году не изменился - действуют все те же правила и нормы:

для расчета берется средний заработок работника за 2 года, предшествующих заболеванию (отсчитывают эти пару лет со дня открытия больничного листа);

процент оплаты больничного зависит от его страхового стажа: при стаже менее 5 лет оплатят 60% от расчетной суммы, при стаже от 5 до 8 лет - 80%, а тем, кто трудится свыше 8 лет - больничный оплатят полностью.

Только вот некоторые показатели, используемые при расчете выплат по больничному листу изменились, что случается, по правде говоря, каждый год.

Во-первых, вырос МРОТ (он стал равен 11 280 рублей) - значит и минимальные выплаты по больничному листу тоже подросли.

Во-вторых, выросли и предельные выплаты по больничному листу, которые зависят в этом году от максимальных сумм оплаты труда, с которых делаются отчисления в страховые фонды: в 2017 году они были равны 755 тысячам рублей, в 2018-м - 815. В итоге, максимальный дневной заработок, который может быть учтен при выплате больничного, составит: (755 000 + 815 000) / 730 = 2 150,68 рублей.

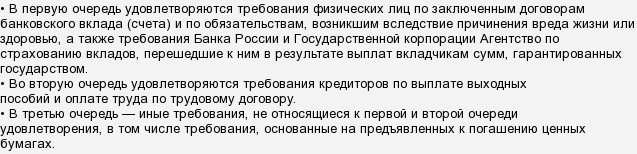

Шансов вернуть семьсот тысяч рублей и более, размещенных в банке без открытия страховки, в случае, если у данного банка отозвана лицензия, крайне мало. Но какие-то шансы все же остаются и их не стоит сбрасывать со счетов. А лучше успокоиться и начать процедуру возвращения денег, используя любую возможность. Вот, например, вы должны знать, что, когда банк лишается своей лицензии на право деятельности, то руководство банка свои функции утрачивает, а взамен его формируется временная администрация. Именно к этой администрации вы и должны обращаться. Сначала вы должны написать заявление, в котором указываете денежную сумму, адрес предприятия или физического лица, контактный телефон, номер другого счета и т.д. Прилагаете к заявлению всю доказательную базу - документы, заверенные у нотариуса (копия паспорта, копия сберегательной книжки, копия договора с банком и т.д.).

Временная администрация в течение тридцати дней рассматривает ваше заявление, и извещает о том, включили ли ваше заявление в реестр требований кредиторов. Рассмотрение же всегда длится в пределах шестидесяти дней.

При этом положительно могут быть решены вопросы для следующих категорий вкладчиков:

На сегодняшний день техосмотр (не просроченный) обязателен при оформлении страховки. Причем, даже если у вас до конца ТО остался 1 день, страховку должны оформить. При наступлении страхового случая нужен только полис ОСАГО, ТО понадобится уже для оформления следующей страховки, через год.

Если же отказывают в выплате - вам в суд.