В случае, когда действительно наступает момент, что человек попал в ситуацию, а страховку в полном или хотя бы нормальном размере, выплачивать не желают - нужно судиться со страховой, чтобы они выплатили страховку, но не с банком.

Вообще с этим вопросом в роспотребнадзор! Я все потребкредиты и кредиты на технику беру без страхования жизни и т.д. (кроме ипотеки). Прихожу в банк и говорю о том, что мне нужно оформить кредит без доп.усплуг. Когда они начинают отказывать, я говорю что весь разговор записываю на диктофон и с этим диалогом я обращусь в роспотребнадзор. Если вдруг это не помогает, я зову старшего смены и проговариваю тоже самое. Могу сказать, что мне еще не разу не отказали. А еще могу сказать, что последний раз при оформлении кредита я не стала тратить нервы на разговоры с обычными операторами и перед приходом в банк сразу позвонила руководству. Когда я пришла, меня уже ждали и вообще никаких проблем с оформлением кредита не возникло.

С ипотекой все немного сложнее, к сожалению, если вы не страхуете жизнь и т.д., то банк в праве вам отказать без объяснения причины, а в последующие годы просто увеличить % ставку.

Я когда ипотеку оформляла, мне как и всем навязали страхование жизни и страхование имущества.

Но сотрудница банка попалась милая девушка (сама с ипотекой) и она посоветовала жизнь страховать не у них в банке, а в любой аккредитованной банком компании, объяснив это тем, что так дешевле (в банке страхование составляет 1% от остатка долга, а в компаниях эта сумма значительно меньше).

Вот и получается, что выгоднее застраховаться на меньшую сумму, чем не страховаться и платить на 1% в год больше!

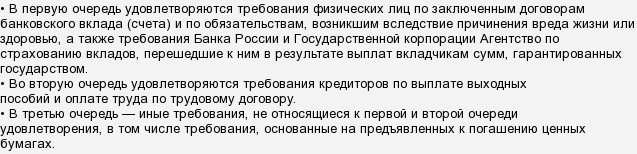

Судя по информации в тот период центробанк отозвал лицензии у двух банков: у Финпромбанка, и Росинтербанка.Первый банк - Финпромбанк уже ранее планировал, что будет обращаться в ЦБ по поводу отзыва лицензии, и всё по причине образования плохой отчётности деятельности банка.

Второй банк, у которого ЦБ отзывает лицензию - Росинтербанк.И причина та же - плохая отчётность и плохой баланс банка.

На днях проскочила информация (то ли по ошибке, то ли с целью дискредитировать финансовую организацию), что у Санкт-Петербургского банка "Таврический" отозвана лицензия. И клиенты заволновались.

Однако,

Источник опровержения отзыва лицензии bankodrom,

цитата:

Слухи, утки, плохие шутки. А клиенты банка "Таврический" могут спать спокойно.

Работает в обычном режиме, осуществляя стандартную финансовую деятельность по всем операциям.

То, что у Юниаструма давно дела не очень было понятно даже обычному клиенту, далекому от финансовой сферы:

- закрыли огромное количество отделений по Москве и области

- сам интерьер банка ну тааак упрощался с годами, что уже и на банк не совсем похоже, когда заходишь в отделение (единственное из характероного, что остается неизменно - бронированная касса :)

- только банки в рискованном положении готовы предлагать такие высокие проценты по депозитам. Юниаструм это делает.

- правда, потом он может вдруг поменять условия по вкладу! Например, приостановить возможность пополнения.

Однако, наблюдая за Юниаструмом, мы еще 2 года назад опасались: "Вот-вот закроют", а он до сих пор работает.