Перед нами классический пример попытки создать из ничего «шокирующую новость». С классическим же вопросом «Кому оно надо и зачем?».

Итак, начнём по-порядку.

Введение налога на имущество физических лиц, рассчитываемого не с инвентаризационной, а с кадастровой стоимости, новостью давно не является. Поскольку соответствующий закон вступил в силу ещё с 1 января 2015 года, т. е. пять лет назад, — именно тогда в налоговом кодексе появилась новая глава — 32-ая. Так что «порадовали» нас уже давно.

Другое дело, что законом предусматривался пятилетний переходный период, в течение которого должен был состоятся плавный переход от старого расчета (по инвентаризационной стоимости) к новому (кадастру). Этот период предполагал постепенное повышение налога — в среднем процентов на 20 % в год. Впрочем, следует учитывать, что хотя кадастровая стоимость от инвентаризационной значительно отличается, ставка нового налога всё же ниже (от 0,1 % с максимальным увеличением до 0,3 % против «вилки» от 0,1 до 2 % в прежнем варианте), а ещё предусмотрены вычеты (которых ранее не было). Так что реальный рост налога будет (и действительно являлся) меньше ожидаемого.

При этом у каждого субъекта РФ имелось право самостоятельно определить, с какого года такой переход состоится и, следовательно, подумать, как «порадовать» жителей своего региона. Соответственно, для тех регионов, законодательные собрания которых внесли поправки в свои законы пораньше, переход и начался раньше и время привыкнуть у них было. С 1 января 2020 года на кадастровую стоимость при расчете налога перейдут уже все, поскольку старый способ расчета силу утрачивает. Совсем.

Так, 28 регионов, включая Москву, рассчитывают налог по новому уже с 2015 года. Чушь несёт представитель Московского юридического бюро недвижимости — в Москве расчет налога «по-новому» с учетом постепенного повышения уже произошел: учитывая, что налог начисляется и уплачивается на следующий год, «новые квитанции» собственники московского жилья получают уже с 2016-ого года, так что в 2020-ом для них ничего принципиально не изменится.

21 регион, включая Санкт-Петербург, ушли на новые расчеты с 2016-ого, 14 — с 2017-ого, 7 — с 2018-ого. У них всех пик роста налога уже прошёл.

С 2020 года рост налога за счет перехода с инвентаризационной стоимости на кадастровую придётся пережить жителям 14 субъектов, депутаты которых за пять лет так и не озаботились принятием поправок и утверждением кадастровой стоимости имущества — тянули до последнего. Но и у них резкого скачка не будет, так как законом переходный период предусмотрен и для них, правда, не пятилетний, а трехлетний. Это:

- республика Алтай

- Алтайский край

- республика Дагестан

- республика Северная Осетия-Алания

- Красноярский край

- Приморский край

- Волгоградская область

- Иркутская область

- Курганская область

- Свердловская область

- Смоленская область

- Томская область

- республика Крым

- г. Севастополь

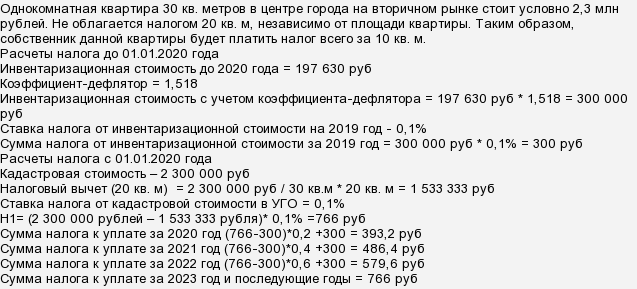

Насколько вырастёт налог? Зависит от региона, конечно. Вот пример для города Уссурийска Приморского края: