При всей, на первый взгляд, привлекательности такого решения на самом деле особого смысла в нем нет. Поясню, в чем суть. Дело в том, что недвижимость по определению менее доходный актив, чем даже банковский депозит (это компенсируется ростом цены недвижимости со временем, хотя тут бывают исключения - например, за последние 8 лет цена недвижимости не выросла).

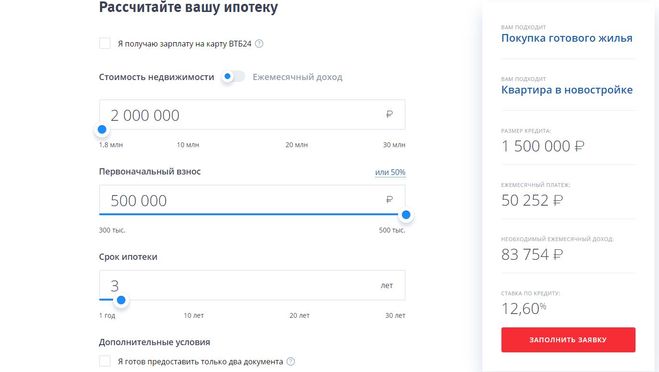

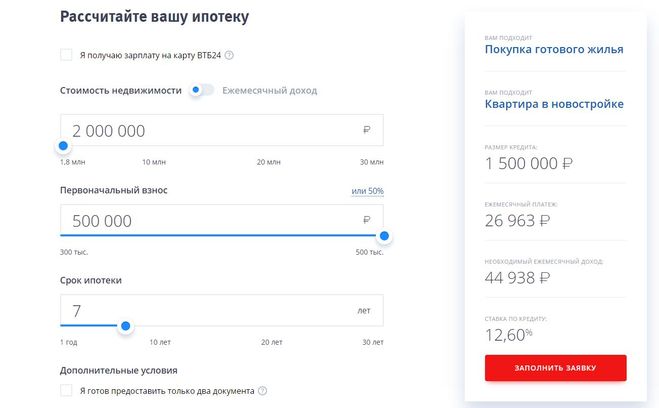

А теперь давайте посчитаем. В одном из ответов упоминалось, что ипотечную квартиру можно сдавать за 15 т.р., платя за ипотеку 8 т.р. Да, это реально, только квартира при этом должна стоить порядка 2 млн., иметь более-менее пристойный ремонт и обстановку (на всё вместе накинем 300 т.р.).

А теперь прикинем, какой должен быть первоначальный взнос, чтобы платить 8 т.р. при весьма льготной ставке 10% годовых на 20 лет. Получается, что Вам придётся внести 1 млн 150 т.р. руб. сразу и потратить 300 т.р. на ремонт и обстановку. За это вы будете получать 15 т.р. арендной платы в месяц грязными (квартиранты не платят за коммуналку, кроме электричества), чистыми останется в лучшем случае 12 т.р., и то, если Вы не будете светить Ваш договор в налоговой, что не всегда возможно, особенно если его придётся показать в банке (в этом случае останется на руках всего 10 т.р.), минусуем ипотечный платеж 8 т.р. Получается сухой остаток 2 т.р.

А теперь прикинем: если Вы просто положите 1 млн. 450 тыс. рублей, которые потратили изначально на покупку ипотечной квартиры, в банк под 9% годовых, в месяц получается почти 11 т.р. Так что "выгода" от подобной схемы составят минус 9 т.р. в месяц. Выгодно, однако.

Иными словами, если Вы просто положите в банк свои 1,5 млн и будете капитализировать проценты, то через 6 лет сможете купить и отремонтировать такую квартиру в собственность без всякой ипотеки, головной боли с арендаторами и уже потом сдавать по своему усмотрению, ничего не оттаскивая в банк.