Сложно отвечать на вопрос, не договорившись о терминах.

Дело в том, что «налогом на недвижимость» у нас довольно часто называют налог на имущество физических лиц и пользуются обоими названиями как синонимами. Но на самом деле это налоги разные. Реальный налог на недвижимость (именно с таким названием) вводился только в порядке эксперимента на территории Нижнего Новгорода и Твери и действовал в с 1997 года.

Кроме того, существует несколько законопроектов о введении налога на недвижимость. Например, такой был предложен на рассмотрение Думе в 2013 году. Этот налог должен был заменить налог на имущество физических лиц и земельный налог единым платежом, рассчитываемым от рыночной стоимости. Однако в 2014 году этот проект был отклонен и такую замену было решено не производить.

Так что нет, с 1 января 2016 года, никакой новый налог на недвижимость в России не введён.

<hr />

Что касается налога на имущество физических лиц, то изменения в нём произошли уже год назад – с введением в Налоговый кодекс новой главы – 32-ой. Она вступила в силу с 1 января 2015 года.

Изменения довольно значительные.

Во-первых, налог будет рассчитываться не с инвентаризационной, а с кадастровой стоимости квартир, домов, комнат и тому подобного. Эта стоимость отличается в разы (иногда и в сотни раз).

Во-вторых, изменится ставка налога: ранее она была дифференцированной - от 0,1 до 2 % - в зависимости от инвентаризационной стоимости недвижимости, а стала – единой – 0,1 % от кадастра (имеется еще и ставка в 2 %, но для этого стоимость имущества должна превысить 300 млн. руб.).

В-третьих, введена фиксированная необлагаемая налогом площадь: 10 квадратов для комнат, 20 – для квартир, 50 – для домов. Применяется «по умолчанию», заявлять ничего не надо.

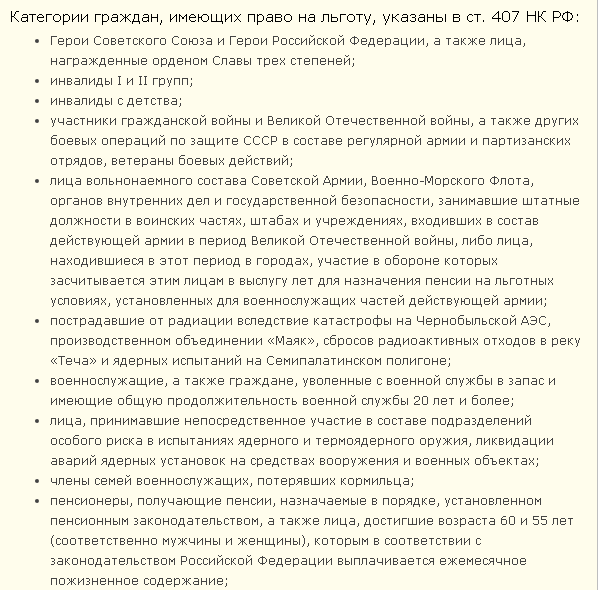

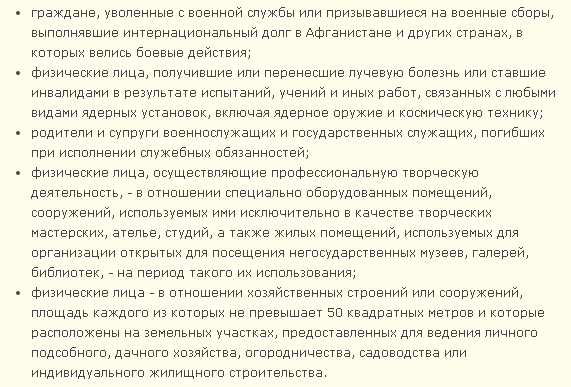

В-четвертых, изменился принцип предоставления льгот: хотя список льготников остался прежним (инвалиды, пенсионеры, участники боевых действий и т.п.), но льгота теперь положена только по одному однотипному объекту недвижимости (одна квартира, один дом, один гараж), а не на все имущество разом.

<hr />

Важно то, что у новых правил имеется «переходный период»: они начали действовать не с 1 января 2015 года. Точнее, начали, но не везде.

Во-первых, налог на имущество физических лиц начисляется не год в год, а на следующий. Так что в 2015 году наши граждане – собственники имущества – получили налоги за 2014 год, рассчитанные ещё по старым правилам.

Во-вторых, закон предусматривает переход на новые правила постепенно, за пять лет – с 2015-ого по 2020-ый год. Сумма налога при этом должна возрастать каждый год плавно. Однако когда именно состоится этот переход на новые правила, решает местная администрация: дума каждого города (поселка, района) должна принять свой собственный закон, в котором указать, с какого года налог следует считать по-новому – от кадастровой стоимости. Вполне возможно, что в каких-то «городах и весях» это успели сделать и по новым правилам будет рассчитан налог уже в этом году (за 2015-ый год), а где-то это произойдёт только в 2017-ом или 2020-ом.