Никак не отказаться. Хоть такое страхование и нарушает права потребителя (навязывание ненужного товара и др.), но наличие такой страховки-условие банка. Продажей клиенту подобных страховок при подобных кредитах банк страхует себя от неплатежей клиента. В принципе, клиент может отказаться от покупки подобной страховки, но банк откажет в кредите)

А вот что действительно и реально может сделать клиент, так это не покупать страховку в навязанной банком фирме, а купить в сторонней. Это, снова же, его право по закону. И тут банк не вправе что-то требовать и/или отказать в кредите.

Также, клиент может не покупать страховку, если у него уже есть подобная страховка. Однако, банк могут не устроить конкретные условия в договоре страхования. И тогда не отвертеться)

Хотя само условие страхования для кредита является не совсем законным. Поэтому можно либо искать банк, где оптимальные условия по кредиту и страховке, либо взять кредит и застраховаться и сразу подавать в суд по поводу страховки.

Если у банка запрашиваете небольшую сумму, то ее банк может рассмотреть в течении тридцати минут, а если вы рассматриваете крупную сумму, например на приобретение земельного участка, строительство, то банк может рассматривать вашу заявку 2-3 недели. Но все зависит от Банков, ведь в каждом Банке свои условия. Тем не менее в каждом Банке есть служба безопасности, которая вас пробивает и решает давать или не давать вам кредит.

Для начала определимся, что же такое кредитный потенциал. Это те денежные средства, которые может получить в банке человек.

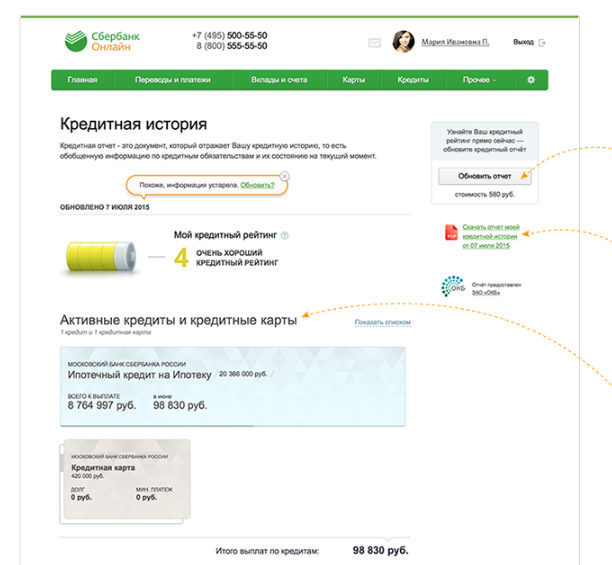

К сожалению, такой функции в онлайн Сбербанк нет.

Есть только в разделе "Карты" кредитная карта с лимитом и далее указан лимит карты. У меня, к примеру, указано 30 000. У каждого сразу будет видно, какой максимальный лимит по карте.

Что касается кредитного потенциала еще, то многое завит от Вашего рейтинга, который можно посмотреть в "Кредитной истории". Но на данный момент функция кредитной истории платная. Но там есть батареечка, в которой будет отмечено, какой у вас кредитный рейтинг и вот именно от этого и будет зависеть кредитный потенциал.

Аннуительный способ погашения кредита означает, что сумма ежемесячного платежа является постоянной на весь срок кредитования.

Сначала большая часть ежемесячного платежа расходуется на оплату процентов по основному долгу кредита. Во второй половине срока кредита соотношение оплаты процентов и оплаты по основному долгу выравнивается. И дальше распределение платежа смещается в сторону основного долга.

Этот способ имеет как преимущество (заемщику проще планировать свой бюджет, ведь сумма платежа каждый раз одинаковая), так и недостаток (сумма переплаты больше) перед другим способом - дифференцированным.

Кредиты есть и такие (и их предостаточно), которые выдаются без справок и поручителей. Пример тому, банки Тинькоф Кредитные Системы, ВТБ24, Хоум Кредит.

Делается это банками для того чтобы заманить клиента. Сначала на пластиковой карте сумма в 7000 рублей. После того как вы ее возвращаете банк увеличивает размер кредита вдвое, затем при выплатах по кредиту без задержек еще вдвое и так вплоть до 300 000 тысяч.

А с такой суммой можно обустраиваться на приготовленных Красным Облаком позициях. И не нужно думать что для банков подобные случаи невозвращения - редкость. Сплошь и рядом ! Именно поэтому у этих банков высокие ставки по кредиту - 28-35 % , тем самым они страхуют свои деньги от потенциальных невозвратов.

А поскольку существуют такие кредиты, где нужен лишь паспорт и второй документ, то можно эти самые документы похитить и найти человека хотя бы приблизительно похожего. Через него и оформить кредит.

И первый и второй случай мошенничество, а 300 000 рублей это крупный размер, так что в родную страну (если вы не обзавелись новыми настоящими документами) хода нет.

Но не вернуть кредит, не так уж и сложно в принципе.

P.S. Изложенная информация несет теоретический характер.