Индивидуальный предприниматель, если он не самозанятый, а использующий наемных работников в зарегистрированных в ФНС видах деятельности, при заключении трудового договора (контракта) с работником, определяет вид деятельности, время труда и отдыха и прочие условия.

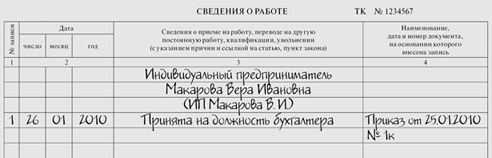

Если работа подразумевает полный рабочий день, то на заработную плату этого работника начисляются НДФЛ, страховые взносы и т.д., которые уплачивает за работника работодатель ( в данном случае - ИП). Сдаются соответствуюшие отчеты, ведется электронный учет. В этом случае при наличии трудовой книжки, Предприниматель делает запись о приеме, а затем и увольнении работника. Кстати, существует практика постепенного отказа от использования трудовой книжки на бумажном носителе, так как для подтверждения трудового стажа можно получить информацию о работе, месте, сроках, размере зарплат и отчислений прямо в МФЦ, которые открываются повсеместно в режиме одного окна.

Если работник выполняет разовую работу, то запись в трудовой книжке ему не делается.