Налоговый кодекс прямо говорит о том, что стандартный вычет полагается работнику лишь в том случае, если ребёнок находится у него на обеспечении. Речь не идёт об обязательном совместном проживании, ведь обеспечивать ребёнка можно и уплачивая алименты.

Однако незначительный размер выплачиваемых алиментов не даёт права на вычет, как и их неуплата. Это разъясняется в письме Минфина № 03-04-06-01/117 от 21 мая 2009 года. Правда критерии незначительности не определяются.

Налоговики рекомендуют в подобной ситуации помимо обычных заявления и свидетельства о рождении ребёнка запрашивать у сотрудника свидетельство о разводе, исполнительный лист и документы об уплате алиментов. Понятно, что если алименты удерживаются непосредственно из зарплаты, последние 2 документа работодатель требовать не должен.

Вроде бы как достаточно только НДФЛ за прошлый год принести, все остальные документы должны быть в налоговой с прошлого раза, но в налоговой просят каждый год приносить по новой все документы на квартиру, мотивируя тем, что так им удобнее работать, спорить бесполезно, проще каждый год по новой нести все документы, чем пытаться доказать то, что вы должны приносить каждый год только НДФЛ, которое каждый год в отличии от остальных документов меняется.

"Налоговый вычет" означает, что можно уменьшить налогооблагаемую базу для расчета налога и, как следствие уменьшения базы, уменьшить сумму налога.

"Стандартные налоговые вычеты" - это вычеты для определенных групп лиц:

- "чернобыльцев", "афганцев", Героев России и Советского Союза, участников войн, блокадников, узников концлагерей, инвалидов с детства, родителей и супругов погибших военнослужащих, полный список и условия предоставления вычета в статье 218 НК РФ

- для родителей, усыновителей и опекунов, у кого есть дети и чей доход меньше определенной величины.

Для этих групп лиц стандартный налоговый вычет является льготой, поскольку уменьшает НДФЛ (налог на доходы физических лиц), удерживаемый из их зарплаты.

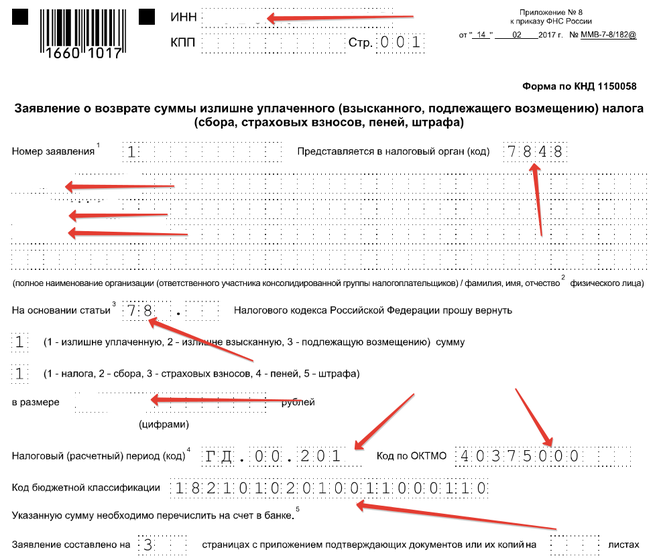

Стрелочками указала какие графы заполнить, статья 78

46800 рублей за год, в котором внесены средства 400 тысяч рублей, нельзя вернуть больше чем уплачено налогами НДФЛ, для возвращения максимально возможных за год 52000 рублей работодатель должен заплатить налогами за год как минимум эту же сумму. ИИС должен быть типа А, должна быть белая зарплата или доходы с уплатой НДФЛ, для освобожденных от уплаты НДФЛ налоговый вычет не действует.