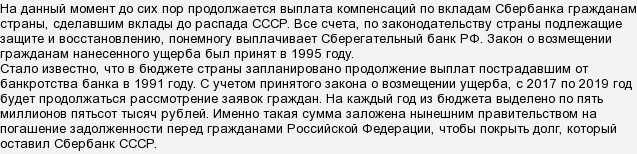

Самое интересное, что деньги никуда не делись. Лежат себе спокойненько на счетах банка. Очень малое количество людей знает как получить компенсацию за вклад до 1991 года. Широко это нигде не обсуждается - деньги целее будут. Да и компенсация, я извиняюсь, как дохлому припарка - мизерная!

И, вишенка на торт, порядок выплат компенсации гражданам государственные органы пока не утвердили.

Сбербанк никак не может иметь свою криптовалюту, так как это вроде государственный банк и поддерживается государством. Да и как бы это валюта называлась? Сбер? Я прикупил пару тысяч сбера, жду прибыли в 3030 году.

Не стоит путать криптовалюту с цифровым рублем. Эта информация действительно появилась еще в конце лета, но никаких более-менее достоверной информации не существует, пока идут только разговоры. Хотя еще толком не ясно, как это будет все работать но центробанк уже анонсировал его появление, как третьей платежной системой.

Возможность открытия он-лайн вклада предоставляют многие банки, Сбербанк тут не единственный. Однако имейте в виду, что в подавляющем большинстве случаев банки предоставляют возможность открыть он-лайн вклад только для существующих клиентов банка с которыми ранее уже был заключен договор банковского обслуживания. Банкам нет никакого смысла заключать с клиентами отдельный договор на ту или иную услугу банка, и именно поэтому при первом обращении в банк с клиентом заключается договор в котором прописаны условия предоставления основных услуг банка, согласно которого и предоставляется возможность впоследствии и пользоваться этими услугами, в том числе и открытием вклада on-line т.е. без посещения отделения банка.

Таким образом вклады в банке открытые без посещения офиса банка защищены системой страхования вкладов ничуть не хуже вкладов открытых при личном посещении банка. Однако для личного спокойствия Вам ни кто не запрещает заключить с банком отдельный договор на размещение вклада. Правда не каждый банк на это пойдет, но это уже совсем другая история. В этом случае для личного спокойствия придется хранить все квитанции о пополнении вклада.

Банк может заблокировать карточный счет если закончился срок банковской карты, тогда должна быть уже выпущена другая карта. Обычно карту хранят в банке не больше 2 месяцев, затем надо заказывать карту. Если три раза был набран неверный код, банк также блокирует карту. Надо позвонить в банк и уточнить причину блокировки. Вас могут спросить ваши Ф.И.О., паспортные данные, кодовое слово, дату рождения (редко). Можно сначала посмотреть по Банк-клиенту. Но блокировать могут и тогда, если какая-то операция по счету покажется банку подозрительной, тогда просто надо дать банку объяснения. Надо помнить, что счет физического лица не подразумевает ведения коммерческой деятельности, за исключением брокерского и тому подобных счетов. Банк может заблокировать счета и по требованию налоговой инспекции, в случае неуплаты налогов и по решению суда. Но обычно в таких случаях всегда приходит уведомление от банка.

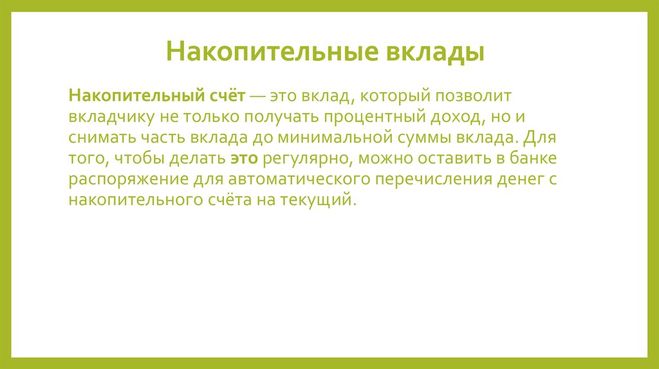

В наше нелегкое время банки подстраиваются под свою клиентуру для взаимовыгодных сделок.

Одна из них - накопительный счёт.

Такая разновидность вклада имеет гибки условия, что очень удобно вкладчику.

Он свободно распоряжается средствами этого счета и ещё ежемесячно получает процент на остаток.

Таким образом деньги более защищены от мошенников и если снять деньги с накопительного счёта - не потеряются начисленные проценты.

Хотя большинство банков начисляют процент на минимальную сумму, которая была на счете за месяц.

Главный недостаток накопительного счёта - банк может менять ставки как в сторону увеличения, так и в сторону снижения ( в отличии от депозита, который имеет фиксированную ставку на весь срок размещения средств).