Накопительный счет - это одно из средств для накопления и приумножения денежных средств в банке.

Важно знать, что наряду со срочным вкладом (депозитом) и обычным счетом до 1,4 млн рублей включительно, ваши накопления застрахованы по программе государственного страхования.

Чтобы понять различия сравним накопительный счет с аналогичными продуктами:

-ставка или проценты по накопительному счету выше, чем у обычного карточного счета и примерно равны (в каких-то банках чуть ниже, где-то чуть выше) процентам по вкладу;

-накопительный счет можно пополнять без ограничений (не у всех депозитов это возможно);

-срок действия накопительного счета не ограничен;

-с накопительного счета можно снять деньги в любой момент, проценты не будут утеряны. Если снимать деньги со вклада, с процентами придется распрощаться;

-банковский вклад выгодней, если надо сохранить накопленную сумму, чтобы не потратить;

-средства на вкладе защищены надежней от мошенников, в случае с накопительным счетом деньги управляются через пластиковую карту, доступ к которой через интернет банк или мобильный банк могут получить мошенники и похитить их.

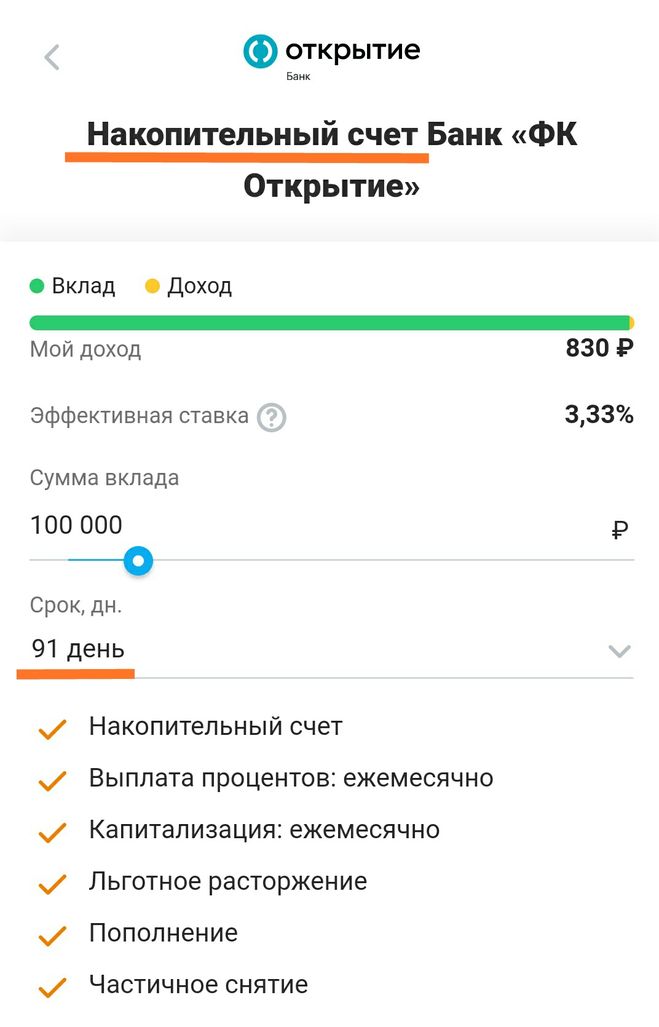

Чтобы не быть голословным, положим "виртуальные" 100 тыс. руб. в банк с государственным участием (например, в банк "Открытие", у него сейчас неплохой индекс среди российских банков). Сначала на три месяца на вклад и накопительный счет:

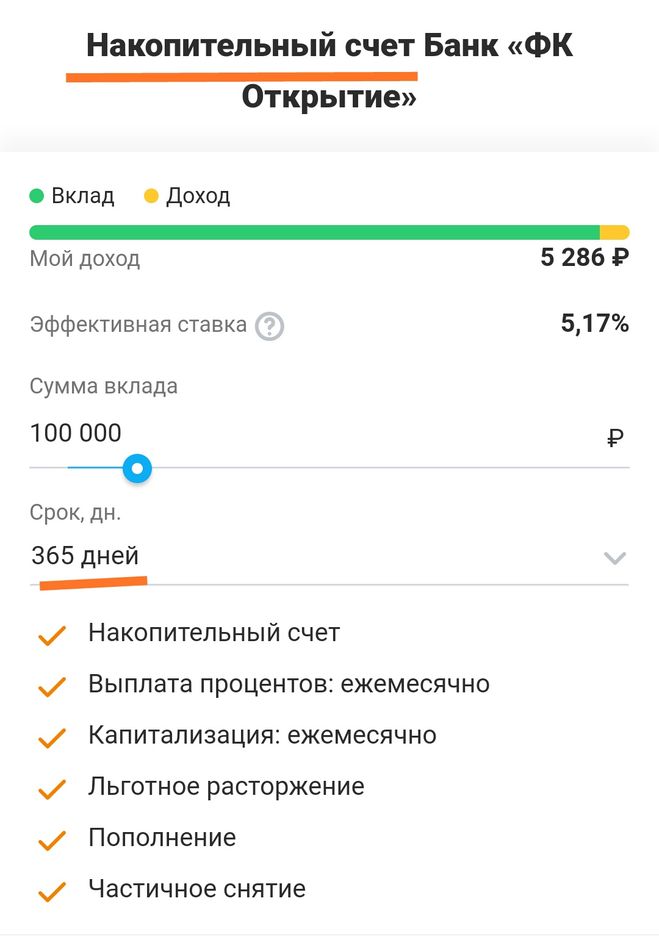

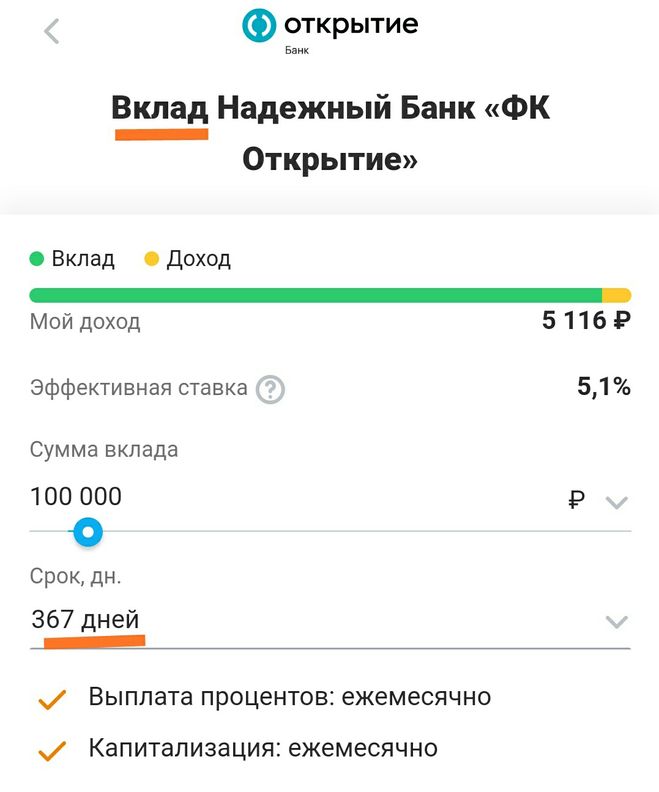

Для сравнения ту же сумму на год:

Результаты вы видите сами, нет явного лидера, вклад оказался выгодней на короткий срок. Но здесь надо сказать важную вещь. Главная "засада" в том, что по вкладу банк не может изменить процентную ставку до окончания его срока, она фиксированная. В случае с накопительным счетом, банк может, например, уменьшить ставку в случае падения ключевой ставки Центробанка или по другой причине в одностороннем порядке. Это важно знать, ведь в договорах обычно эта информация прописывается очень мелким шрифтом и остается без внимания.

Тем не менее, в последние годы накопительные счета стали популярными, они отличаются гибкостью и хорошими процентными ставками, главное суметь грамотно воспользоваться их плюсами и знать о минусах.