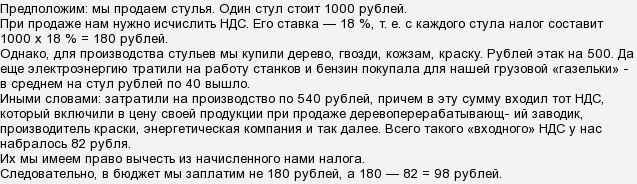

Налог на добавленную стоимость (НДС) — налог весьма своеобразный. Накручивается он, грубо говоря, на валовую выручку — любые доходы от реализации продукции, товаров, работ или услуг (естественно, при условии использования общей системы налогообложения). Чем более длинную цепочку от первоначальных материалов до готового продукта пройдет товар (услуга или работа) — тем большую сумму НДС включат в его цену (ведь каждый участник цепочки будет это делать на своем этапе).

Однако у производителей и продавцов имеется некоторый «бонус». Он называется налоговым вычетом. Если совсем по-простому: производители и продавцы имеют право уменьшать сумму налога, которую они должны заплатить, на ту сумму налога, которая была включена в цену купленного сырья, товаров, услуг, оборудования, т. е. всего того, что пришлось приобрести, чтобы произвести свой товар (или его перепродать, что тоже встречается).

А дальше возникают нюансы.

Во-первых, часто и привычно поминаемая ставка налога в 18 % - далеко не единственная. Просто самая распространенная.

Кроме нее, встречается ставка 10 %. Её применяют для продовольственных товаров, товаров для детей, товаров медицинского назначения, печатной продукции. Список весьма обширен.

Легко понять, что если ты сам используешь ставку 10 %, а закупаешь сырье, материалы, услуги, в цену которых включен НДС по ставке 18 %, вполне может получится так, что накрученный тобой налог явно меньше, чем уже уплаченный поставщикам. Исчисленная сумма меньше вычета — вот и отрицательный НДС и вышел.

А еще есть ставка 0 %. Ага, именно такая — нулевая. Используется эта «экзотика» при продаже на экспорт, в том числе и при транспортировке грузов за границу или оказании услуг по хранению или погрузке таких экспортных товаров, а еще — теми, кто добывает и продает драгоценные металлы. У таких «нулевиков» исчисленный налог естественным образом нуль, а вычет (налог, входивший в цену закупленного у поставщиков) — есть. Опять НДС отрицательный.

И наконец, имеет значение момент начисления налога. Для НДС используется метод «по отгрузке», т. е. отгрузили товар (подписали передаточный акт, передали права) — начислили налог. А вычет можно заявить сразу, как только оприходовали сырье, материалы, топливо (приняли услугу или работу). Использованы ли они в производстве сразу целиком или частично — неважно.

Так что если производства не было или было, но небольшое, или если закупки были большими (например, для запасов на будущее), или если куплено было что-то весьма дорогое (скажем, станок, погрузчик или грузовик), сумма НДС «к вычету» легко превысит НДС «к начислению».

<hr />

Итак, «отрицательный» НДС получается вполне естественным образом в следующих случаях:

- при возникновении разницы ставок, применяемых тем, кто НДС исчисляет, и той, которую использовал поставщик (например, у производителя рыбных консервов — ведь его ставка 10 %, а ставка поставщиков — большей частью 18 %);

- при использовании нулевой ставки НДС (например, у экспортера);

- при наличии значительных расходов (например, при приобретении оборудования, формировании запасов или при начальных стадиях, когда производства (продаж) еще нет или они незначительны, а затраты — уже есть).

Такой НДС называется «налог к возмещению».

Кто его возмещает? Естественно, бюджет! В данном случае тот, который этот вид налога получает — федеральный.

Решение о возмещении принимает ФНС России (логично — именно эта служба налоги контролирует), само собой — в лице своих налоговых инспекций. Правила у возмещения НДС свои, прописанные в статье 176 Налогового кодекса РФ (и с кучей оговорок и подробностей).