АИЖК - это Агентство по ипотечному жилищному кредитованию. Оно является федеральным, 100 процентов акций находится у государства.

Цель АИЖК - выдавать доступные для населения ипотечные кредиты. Например на сегодняшний день выдаются кредиты под 9%. Можно также рефинансировать свой действующий ипотечный кредит выданный в другом банке. Это очень выгодно, ведь несколько лет назад кредиты выдавали под 11-13%.

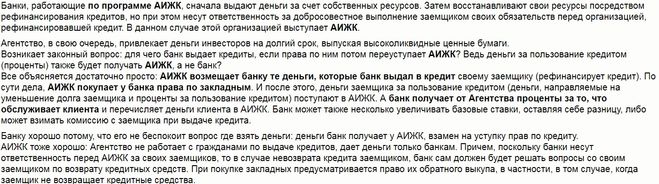

Принцип работы АИЖК заключается в следующем

Процентная ставка по программам АИЖК зависит от ставки рефинансирования, от наличия договоров страхования жизни и имущества (если нет - ставка будет выше)

Для обычной категории людей процентная ставка по ипотека во многих банках высокая. Но если поискать, можно найти всякие программы, под которые вы подходите и взять кредит по льготной ставке. Я, например, как бюджетник получала ипотечный кредит под 8 % годовых, но там еще было условие, что 50% средств на покупку должны быть свои, иначе процентная ставка была бы 11%. Еще в некоторых регионах бывают программы, когда дают под 5%, но это мало кому известно, так бывает периодически и очень много нужно для этого побегать, собирать много бумаг, справок, часть которых также платная. Вам нужно изучить условия банков в своем регионе, быть в курсе всяких программ, акций и тогда вам может повезти попасть в нужное время в банк и оформить кредит на выгодных для вас условиях.

Читайте кредитный договор. В основном, в кредитных договорах предусмотрено односторонне повышение и понижение ставок по кредитм. Но не всегда сделать это просто. В Сбербанке например, чтоб повысить ставку, необходимо в письменном виде известить клиента и поручителей, не менее чем за 2 месяца и получить его согласие. Такая процедура становится невыгодной, поэтому банк предпочитает ставки по выданным кредитам оставлять нетронутыми, а повышать по вновь выдаваемым.

Как известно, ключевая ставка влияет на депозиты и кредиты. При уменьшении ключевой ставки уменьшаются ставки по депозитам , а также и по кредитам.

Что такое ипотека? Это одна из форм залога при котором закладываемое недвижимое имущество остаётся во владении и пользовании должника, а кредитор в случае невыполнения должником своего обязательства, получает право реализовать данное имущество. Есть ещё ипотечное кредитование - долгосрочный кредит, представляемый банками юридическим и физическим лицам под залог недвижимости, земли и пр.

Большинство экспертов- экономистов считают, что проценты по ипотеке будут уменьшаться в ближайшее время, даже несмотря на то, что ведущие игроки на финансовом рынке уже учли понижение ключевой ставки в своих предложениях по ипотеке. Кстати, возможно новое понижение ключевой ставки в декабре этого года, а следовательно и улучшение условий по ипотеке.

Все зависит от банка, Вашей кредитной истории, созаемщика. А самое главное - от суммы, которая необходима для покупки недвижимости. В каждом банке, которые занимаются ипотекой, есть разные программы с разными условиями. В любом случае, денег Вы должны зарабатывать больше, чем ежемесячный платеж. В среднем на платеж должно приходиться не больше 50-70% от совокупной зарплаты созаемщиков, у каждого банка свои условия. Важно, чтобы финансы были подтверждены документально, т.е. зарплата "белая", хотя бывает, что и на это закрывают глаза. Банку ипотека нужна не намного меньше, чем Вам.