Отвечу вот таким образом: зачем оплачивать ремонт "Мерседес" GLE-класса или Lexus LX, если дешевле оформить ОСАГО? У меня друг без страховки ездил, говорил, что он аккуратный водитель и ему страховка не нужна. Как результат - отвлёкся, въехал в зад попутной машине и пытается всеми правдами и неправдами избежать оплаты ремонта разбитой им машины. Плюс я (и много кто) вынужден тратиться на допуслуги, чтобы защититься от какого-нибудь Васи, у которого нет страховки, нет официальной работы, двое детей в семье, три кредита, а машина оформлена на троюродную сестру. И будет он платить за ремонт по 100 рублей в месяц в течение 50 лет. А может, вообще ничего платить не будет. Придут приставы, напишут акт о невозможности взыскания, а ты за свой счёт ремонтируй свою машину или покупай новую из-за Васи, решившего сэкономить на страховке.

А вообще, какой смысл иметь машину, если нет денег на то, чтобы её содержать?

Для того, чтобы ответить на Ваш вопрос для начала выясним в чём заключается сущность страхования. По-просту говоря, это создание страховых фондов за счёт взносов заинтересованных в страховании лиц. Эти фонды перераспределяются при наступлении страхового случая между пострадавшими. Наступление страхового случая носит вероятностный характер, а возмещение ущерба происходит за счёт всех тех, кто вносил страховые взносы.

Страхование КАСКО - это один из самых дорогих видов страхования. 50 на 50 - это договор, при котором предоставляется скидка 50%. Половину платишь сразу и оставшуюся половину в случае наступления страхового случая. Если страхового случая не произойдёт, то получается, что страховой полис приобретён за половину цены. Выгода на первый взгляд очевидна, но разные страховые компании заключают договор на разных условиях, поэтому необходимо внимательно читать договор, могут быть "подводные камни") и кажущаяся выгода может оказаться не такой уж выгодной. В договорах страхования могут быть учтены скидки на возраст, аварийность, стаж вождения и прочее, но в КАСКО 50 на 50 они не всегда действуют. Вот и получается, что скидка уже не 50, а 40, а то может быть и 30%. Всегда имеет смысл посчитать стоимость страхового полиса по разным предложениям и только тогда определяться с выбором. Но в любом случае: ВНИМАТЕЛЬНО ЧИТАЕМ ДОГОВОР.

Ну удивляюсь самому вопросу, а закон об ОСАГО для кого? Как это законно можно снизить коэффициенты? Они прописаны по закону.. Если город у вас коэффициент 1,8 ,а пригород 1,1(область) так прописку нужно сменить на область и вы лишаетесь всех удобств по больнице и учебе детей.Стоит ли этого вы увидите когда "удобства прописки" испытаете в процессе жития. Коэффициенты за мощность они четкие их не выбросишь так как документы прилагаются и обман карается законом. Какие это конторы за 500 р все сделают за вас? Не путайте ничего.?! Полис онлайн сами страхователи сделать не могут знаний по компьютору не хватает,вот и "добрый дядя" за вас наберет все и сделает, а за работу возьмет "чаевые" 500р.Нет ни каких контор ,везде сидят люди что помогают слабо понимающим. Коэффициент КБМ скидка никто его не заменит вам,пока вы его не заработаете следит за этим БАЗА РОСИЙСКИХ Страховщиков.

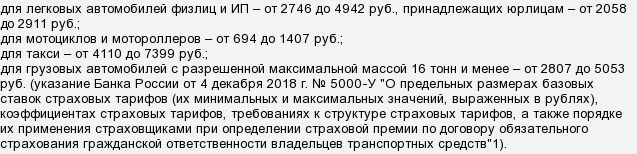

Цена ОСАГО не может отличаться нигде и не у кого ( ни в интернете, ни в разных фирмах), так как тариф ОСАГО фиксированный и принимается правительством. А вот КАСКО может отличаться в разных фирмах и местах довольно значительно, так как фактически ни кем не регулируется. Страховую компанию следует выбирать по отзывам( их можно найти в интернете), потому что даже известные компании бывают не делают выплаты по страховым случаям.

Не стоит отказываться от "воронежской" страховки до тех пор пока не оформили "тамбовскую". И самое главное свяжитесь со своим страховым агентом и выясните у него все условия действия страховки на территории Тамбовской области. Терять клиента ему вряд ли захочется, так что он найдет приемлемый вариант. Но поскольку он лицо заинтересованное, стоит проверить в страховой компании его слова. И еще не забывайте об ответственности за досрочное расторжение договора страхования, возможно там предусмотрены штрафные санкции.