<h2>

Налоговые вычеты могут быть использованы неоднократно. Всё зависит от их вида</h2>

У налога на доходы физических лиц законом определено несколько способов снижения суммы, подлежащей уплате. Иногда их использование позволяет вернуть уплаченный ранее налог полностью или частично.

Работают эти способы очень просто - некоторые расходы уменьшают доход, с которого рассчитывается налог. В прямом смысле слова - ВЫЧИТАЮТСЯ, почему, собственно, и называются вычетами.

Видов вычетов несколько.

Есть вычеты стандартные. Их предоставляют определённым категориям граждан. Например, чернобыльцам или лицам, имеющим на содержании детей. Их можно применять до тех пор, пока ты к этой категории относишься - каждый год и хоть всю жизнь.

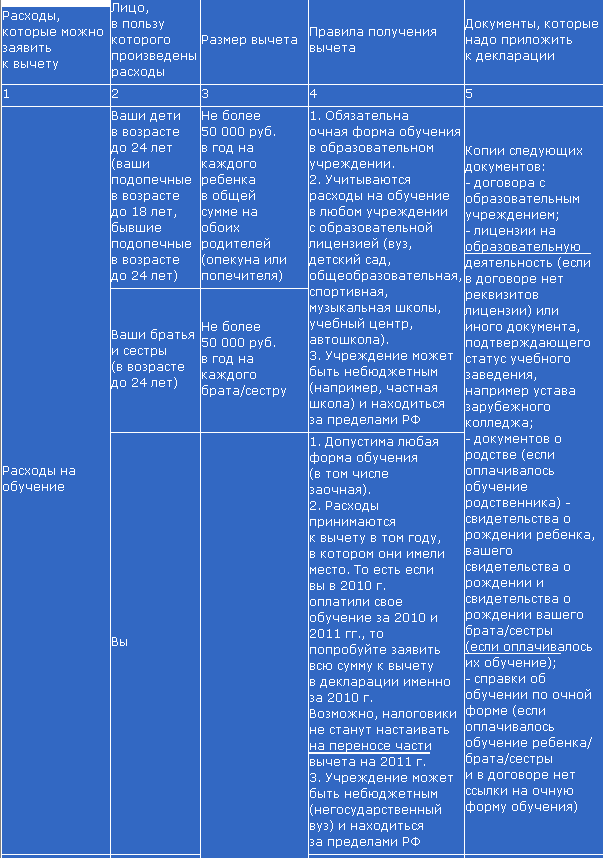

Есть вычеты социальные. Они связаны с некоторыми особыми расходами - обучением, лечением, страхованием, благотворительностью. Эти вычеты применяются при наличии таких расходов и только в том году, в котором такой расход был (на другие года не переносятся, даже если не выбраны полностью). На их использование ограничений не наложено - хоть ежегодно.

А есть вычеты имущественные: на приобретение недвижимости и связанные с этим расходы. Эти вычеты самые значительные по сумме, а кроме того, бессрочные - их можно заявить в любой момент после возникновения права на них (не обязательно в том году, когда они произведены), и их неиспользованную сумму можно переносить на другие года. Вот этот вид вычетов ограничен - законодатель разрешил использовать их только раз в жизни.

Разные виды вычетов "не пересекаются": использование одного не запрещает использовать другой или применить их одновременно.

<hr />

Вычет на обучение - социальный, многоразовый. Вы применяете его, пока учитесь.

Вычет на приобретение квартиры - имущественный. Вот он используется только единожды.

То, что Вы используете право на первый, никак не помешает второму. Так что смело пользуйтесь правом на вычет на обучение - в дальнейшем он никак не отразится на Вашем праве на использование вычета на приобретение квартиры.