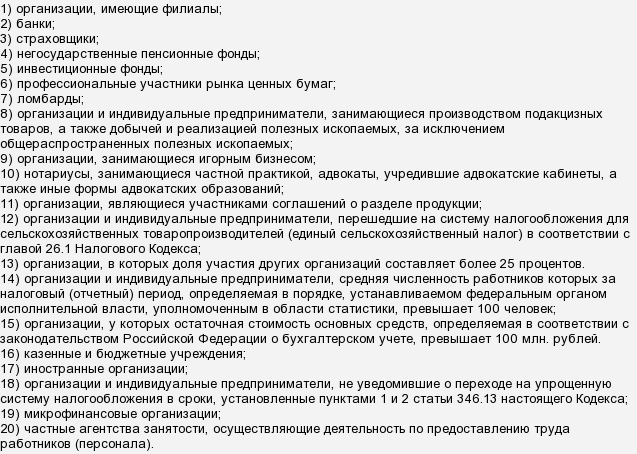

В Налоговом кодексе Российской Федерации, в пункте 3 статьи 346.12 написано, кто не имеет право применять упрощенную систему налогообложения:

Организация обязана отказаться от УСН, если будет хотя бы одно несоответствие таким условиям:

и сообщить об этом в налоговую инспекцию не позже 15-го числа месяца, следующего за кварталом, в котором это произошло.

Резидент своей страны, то есть лицо, имеющее неразрывную политико правовую связь с государством, то есть гражданин, а равно иностранный гражданин, ведущий в стране свое дело, все они обязаны исчислять налоги в казну государства.

Ответственность за нарушение порядка открытия счета налогоплательщику предусмотрена КоАП, в частности ст. 15.7 и, надо сказать, что штрафы, предусмотренные данной статьей не так уж велики.

Так, например, за то что банк открыл счет налогоплательщику без предъявления последним свидетельства о постановке на налоговый учет, предусмотрен штраф в размере от 1-й до 2-х тысяч рублей, при этом штраф налагается не на банк, а на ответственное лицо.

Если же налогоплательщику был открыт счет при наличии решения, выданного налоговым или таможенным органом, о приостановке операций по счетам этого налогоплательщика, то штраф (опять-таки на должностное лицо) составит, как минимум, две, а как максимум, три тысячи.

Неуплата налогов в России - это менталитет, национальный спорт. Сложилось это не на пустом месте. Налоги в середине девяностых составляли 128%, при этом все сбережения и государственные оплаченные страховки были аннулированы именно государством.

Лично у меня одно требование к государству: чтобы его было, как можно, меньше в моей повседневной жизни, если при этом оно оплатит мне все свои долги и обязательства, прекрасно, включая мои сбережения, страховки, медицинское обслуживание и мою защиту.

На сегодня, государство все время пытается залезть мне в карман и пытается в чем-нибудь ущемить. Но есть и положительное: мне теперь не нужен пистолет, и менты стали вежливее, и слегка работают.

Права налогоплательщиков регламентируются статьей 21 Налогового кодекса. Этот перечень достаточно широк и включает в себя следующие права.

- Право на получение бесплатной информации по месту постановки на учет в налоговых органах о действующих, в настоящий момент, налогах и сборах, порядке их исчисления и уплаты, формах налоговых деклараций и порядке их заполнения, действующих нормах налогового законодательства, правах и обязанностях налогоплательщика, о полномочиях налоговых органов, включая отдельных их должностных лиц.

- Право получать письменные разъяснения от компетентных государственных органов по своим запросам о порядке применения налогового законодательства.

- В случае имеющихся оснований право применять в установленном порядке налоговые льготы.

- Право пользоваться в установленном порядке отсрочкой, рассрочкой или инвестиционным кредитом.

- Право получать своевременный возврат (либо зачет) излишне уплаченных сумм либо излишне взысканных налогов, включая начисленные пени и штрафы.

- Право проводить совместно с представителями налоговых органов сверку расчетов по налогам и сборам, а также по начисленным пеням и штрафам.

- Право получать от налоговых органов свой экземпляр акта совместной сверки расчетов по налогам и сборам, а также по начисленным пеням и штрафам.

- Право лично, либо через своего представителя представлять свои интересы в отношениях, регулируемых налоговым законодательством.

- Право представлять пояснения представителям налоговых органов по исчислению налогов и сборов, а также по результатам проведенных налоговых проверок.

- Право присутствовать при осуществлении представителями налоговых органов выездной налоговой проверки и получать копии акта о результатах такой проверки и решениях налоговых органов на основании проведенной проверки.

- Право обжаловать акты налоговых органов в установленном порядке, а также действия или бездействие их представителей.

- Право получать в полном объеме возмещение убытков, явившихся следствием незаконных актов налоговых органов или действиями либо бездействием их представителей.

- Право получать налоговые уведомления и требования налоговых органов об уплате налогов.

- Право требовать соблюдения налогового законодательства от представителей налоговых органов при совершении ими действий в отношении налогоплательщика.

- Право не выполнять требования представителей налоговых органов, выходящие за рамки налогового законодательства.

- Право на не разглашение сведений в рамках предусмотренной налоговым законодательством налоговой тайны.

- Право участвовать в процессе рассмотрения материалов налоговой проверки или иных действий налоговых органов в случаях, предусмотренных налоговым законодательством.

При этом в рамках действующего законодательства налогоплательщику гарантируется административная и судебная защита его законных интересов и прав.