Хороший вопрос и он требует восполнить знания по вопросу налогообложения Американских граждан.

Как таковая, страна Соединённые Штаты Америки, не так уж и старая по сравнению с другими. Образовалась 4 июля 1776 года, а Налоги берутся с 1913 года.

Налог с дохода платят все граждане, независимо от того, где проживают и в какой стране зарабатывают. Декларация о налогах учитывает оплату в 3 адреса:

- в федеральный уровень;

- персонально штату, где проживает человек;

- местные налоги (городу).

Проценты на каждом из трёх уровней свои (могут отсутствовать) и колеблются от 10 до 39,6% в зависимости от уровня дохода. Примечательно, что в зависимости от того, Вы одиночка или супружеская пара, не облагаемая база равна - 9 075–18 150 ($). Высшая ставка налога (39,6%) берётся с 406 751 доллара США. В каждом штате свои ставки налога - от 0 до 13% и имеет тенденцию меняться как в ту, так и в другую сторону.

Права налогоплательщиков регламентируются статьей 21 Налогового кодекса. Этот перечень достаточно широк и включает в себя следующие права.

- Право на получение бесплатной информации по месту постановки на учет в налоговых органах о действующих, в настоящий момент, налогах и сборах, порядке их исчисления и уплаты, формах налоговых деклараций и порядке их заполнения, действующих нормах налогового законодательства, правах и обязанностях налогоплательщика, о полномочиях налоговых органов, включая отдельных их должностных лиц.

- Право получать письменные разъяснения от компетентных государственных органов по своим запросам о порядке применения налогового законодательства.

- В случае имеющихся оснований право применять в установленном порядке налоговые льготы.

- Право пользоваться в установленном порядке отсрочкой, рассрочкой или инвестиционным кредитом.

- Право получать своевременный возврат (либо зачет) излишне уплаченных сумм либо излишне взысканных налогов, включая начисленные пени и штрафы.

- Право проводить совместно с представителями налоговых органов сверку расчетов по налогам и сборам, а также по начисленным пеням и штрафам.

- Право получать от налоговых органов свой экземпляр акта совместной сверки расчетов по налогам и сборам, а также по начисленным пеням и штрафам.

- Право лично, либо через своего представителя представлять свои интересы в отношениях, регулируемых налоговым законодательством.

- Право представлять пояснения представителям налоговых органов по исчислению налогов и сборов, а также по результатам проведенных налоговых проверок.

- Право присутствовать при осуществлении представителями налоговых органов выездной налоговой проверки и получать копии акта о результатах такой проверки и решениях налоговых органов на основании проведенной проверки.

- Право обжаловать акты налоговых органов в установленном порядке, а также действия или бездействие их представителей.

- Право получать в полном объеме возмещение убытков, явившихся следствием незаконных актов налоговых органов или действиями либо бездействием их представителей.

- Право получать налоговые уведомления и требования налоговых органов об уплате налогов.

- Право требовать соблюдения налогового законодательства от представителей налоговых органов при совершении ими действий в отношении налогоплательщика.

- Право не выполнять требования представителей налоговых органов, выходящие за рамки налогового законодательства.

- Право на не разглашение сведений в рамках предусмотренной налоговым законодательством налоговой тайны.

- Право участвовать в процессе рассмотрения материалов налоговой проверки или иных действий налоговых органов в случаях, предусмотренных налоговым законодательством.

При этом в рамках действующего законодательства налогоплательщику гарантируется административная и судебная защита его законных интересов и прав.

Общий налоговый режим (НДС, прибыль),

Упрощенная система налогообложения,

Единый налог на вмененный доход,

Единый сельскохозяйственный налог,

Патентная система.

Упрощенная система налогообложения, в свою очередь, делится на: "доходы" 6% и "доходы минус расходы" 15%.

Подробнее о режимах налогообложения можно ознакомиться на сайте Федеральной налоговой службы.

Понятие о консолидированной группе налогоплательщиков было предусмотрено Федеральным налогом № 321-ФЗ от 16 ноября 2011 года «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков» и введено в налоговую практику с 1 января 2012 года.

Под консолидированной группой понимается добровольное объединение крупных налогоплательщиков налога на прибыль на основе договора о создании указанной группы, соответствующих установленным законодательством условиям для ее создания. Такая группа создается для совместного исчисления и уплаты налога на прибыль по результатам совокупного финансового результата, который учитывает все прибыли и убытки, полученные по результатам хозяйственной деятельности каждого участника консолидированной группы. Возможность создания такой группы регламентирована статьей 25.2 Налогового кодекса.

При создании консолидированной группы налог на прибыль исчисляется по совокупным финансовым результатам ее участников. Таким образом, для целей налогообложения налогом на прибыль, все участники группы выступают в качестве единого налогоплательщика, суммируя все свои прибыли и убытки. При этом, один из участников консолидированной группы определяется как ответственный участник консолидированной группы, на которого возлагаются функции по исчислению и уплате налога на прибыль, а также по представлению налоговой декларации. Порядок расчета налогооблагаемой прибыли для участников консолидированной группы определен статьей 288 Налогового кодекса. Выгода для участников такой группы заключается в том, что операции между участниками группами считаются внутренними и не облагаются налогом на прибыль.

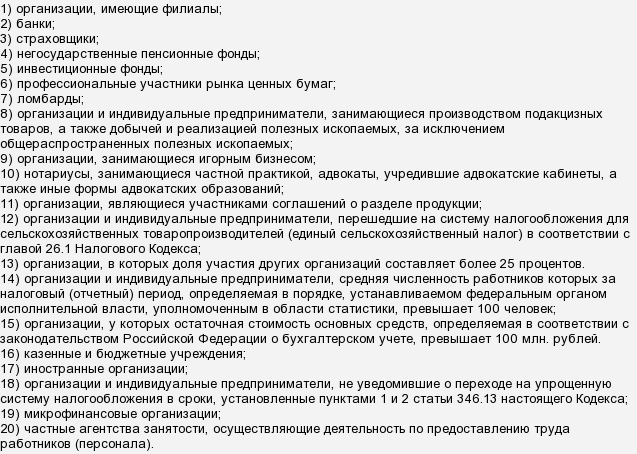

В Налоговом кодексе Российской Федерации, в пункте 3 статьи 346.12 написано, кто не имеет право применять упрощенную систему налогообложения:

Организация обязана отказаться от УСН, если будет хотя бы одно несоответствие таким условиям:

и сообщить об этом в налоговую инспекцию не позже 15-го числа месяца, следующего за кварталом, в котором это произошло.