Санкции за нарушение банком порядка открытия счета предусмотрены в статье 132 Налогового Кодекса РФ. В части 1 статьи предусмотрено наказание в виде штрафа в сумме 20 000 рублей за открытие банком счета организации, ИП, нотариусу или адвокату без предъявления свидетельства о постановке на учет в налоговом органе, либо при наличии решения налогового органа о приостановлении операций по счетам этих лиц. В части 2 предусмотрено наказание в виде штрафа в сумме 40 000 рублей за несообщение банком налоговому органу сведений об открытии (закрытии) счета, либо изменении реквизитов счета.

Ох уж эти всевозможные тайны! Сколько ж их в мире существует. И все-таки хорошо, что государство хоть как-то защищает личную информацию о гражданине.

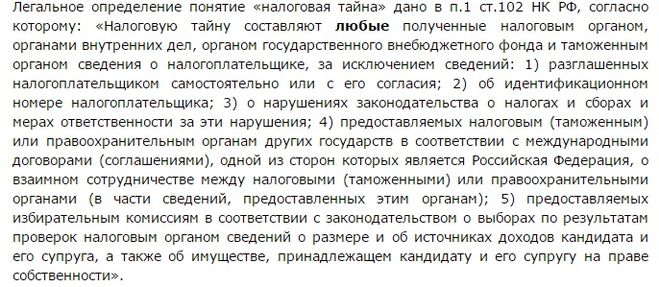

Само понятие, а также термин "налоговая тайна" определен в налоговом кодексе Российской федерации в статье 102.

Статьей 84 кодекса определено, что как только человек становится на налоговый учет, то сведения о нем, за некоторым исключением сразу же становятся налоговой тайной.

Например, сведения о начисленной сумме налогов, сведения о наличии банковских счетов и операций по ним, информация об имеющемся имуществе.

Не является тайной: сведения, размещенные в свободном доступе в Едином государственном реестре юридических лиц.

Все таки хоть какую-то личную информацию налоговый инспектор разглашать не вправе.

Права налогоплательщиков регламентируются статьей 21 Налогового кодекса. Этот перечень достаточно широк и включает в себя следующие права.

- Право на получение бесплатной информации по месту постановки на учет в налоговых органах о действующих, в настоящий момент, налогах и сборах, порядке их исчисления и уплаты, формах налоговых деклараций и порядке их заполнения, действующих нормах налогового законодательства, правах и обязанностях налогоплательщика, о полномочиях налоговых органов, включая отдельных их должностных лиц.

- Право получать письменные разъяснения от компетентных государственных органов по своим запросам о порядке применения налогового законодательства.

- В случае имеющихся оснований право применять в установленном порядке налоговые льготы.

- Право пользоваться в установленном порядке отсрочкой, рассрочкой или инвестиционным кредитом.

- Право получать своевременный возврат (либо зачет) излишне уплаченных сумм либо излишне взысканных налогов, включая начисленные пени и штрафы.

- Право проводить совместно с представителями налоговых органов сверку расчетов по налогам и сборам, а также по начисленным пеням и штрафам.

- Право получать от налоговых органов свой экземпляр акта совместной сверки расчетов по налогам и сборам, а также по начисленным пеням и штрафам.

- Право лично, либо через своего представителя представлять свои интересы в отношениях, регулируемых налоговым законодательством.

- Право представлять пояснения представителям налоговых органов по исчислению налогов и сборов, а также по результатам проведенных налоговых проверок.

- Право присутствовать при осуществлении представителями налоговых органов выездной налоговой проверки и получать копии акта о результатах такой проверки и решениях налоговых органов на основании проведенной проверки.

- Право обжаловать акты налоговых органов в установленном порядке, а также действия или бездействие их представителей.

- Право получать в полном объеме возмещение убытков, явившихся следствием незаконных актов налоговых органов или действиями либо бездействием их представителей.

- Право получать налоговые уведомления и требования налоговых органов об уплате налогов.

- Право требовать соблюдения налогового законодательства от представителей налоговых органов при совершении ими действий в отношении налогоплательщика.

- Право не выполнять требования представителей налоговых органов, выходящие за рамки налогового законодательства.

- Право на не разглашение сведений в рамках предусмотренной налоговым законодательством налоговой тайны.

- Право участвовать в процессе рассмотрения материалов налоговой проверки или иных действий налоговых органов в случаях, предусмотренных налоговым законодательством.

При этом в рамках действующего законодательства налогоплательщику гарантируется административная и судебная защита его законных интересов и прав.

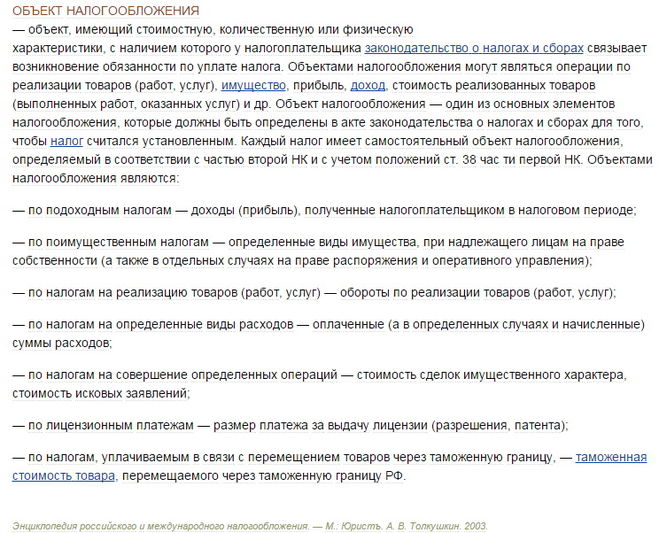

Государственные доходы формируются из собираемых налогов, а налогоплательщики это и население, и предприятия с организациями. Налоговый кодекс регламентирует каждый объект налогообложения. В укрупненном виде объекты налогообложения выглядят так.

Конечно, предположить, что налоговая ответственность наступает одновременно с совершеннолетием — логично. Но, увы не правильно.

Вспомним:

Свой первый взрослый документ — паспорт — гражданин России получает уже в 14 лет.

К уголовной ответственности за тяжкие преступления привлекают с 14 лет, а за остальное (за редкими исключениями) — с 16 лет. Также с шестнадцати можно привлечь и к административной ответственности.

С шестнадцати вполне официально можно работать и даже стать индивидуальным предпринимателем (правда, с согласия родителей или опекунов, но не в этом суть).

И даже в брак — при некоторых условиях — можно вступить в шестнадцати.

Так что, как видите, законодатель далеко не все права и обязанности возлагает на гражданина непременно при достижении совершеннолетия. Кое-что может произойти и раньше восемнадцати.

Налоговое законодательство в этом смысле — не исключение. Возраст, в котором физическое лицо может быть привлечено к налоговой ответственности, установлен статьей 107 Налогового кодекса РФ. Это шестнадцать лет.