Понятие о консолидированной группе налогоплательщиков было предусмотрено Федеральным налогом № 321-ФЗ от 16 ноября 2011 года «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков» и введено в налоговую практику с 1 января 2012 года.

Под консолидированной группой понимается добровольное объединение крупных налогоплательщиков налога на прибыль на основе договора о создании указанной группы, соответствующих установленным законодательством условиям для ее создания. Такая группа создается для совместного исчисления и уплаты налога на прибыль по результатам совокупного финансового результата, который учитывает все прибыли и убытки, полученные по результатам хозяйственной деятельности каждого участника консолидированной группы. Возможность создания такой группы регламентирована статьей 25.2 Налогового кодекса.

При создании консолидированной группы налог на прибыль исчисляется по совокупным финансовым результатам ее участников. Таким образом, для целей налогообложения налогом на прибыль, все участники группы выступают в качестве единого налогоплательщика, суммируя все свои прибыли и убытки. При этом, один из участников консолидированной группы определяется как ответственный участник консолидированной группы, на которого возлагаются функции по исчислению и уплате налога на прибыль, а также по представлению налоговой декларации. Порядок расчета налогооблагаемой прибыли для участников консолидированной группы определен статьей 288 Налогового кодекса. Выгода для участников такой группы заключается в том, что операции между участниками группами считаются внутренними и не облагаются налогом на прибыль.

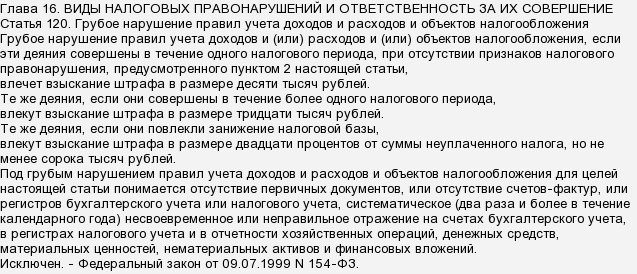

Это те же две формы, которые действуют, например, и в уголовном праве - умышленное правонарушение либо правонарушение по неосторожности.

Есть статья в Налоговом Кодексе РФ, где четко расписаны все штрафные санкции по этому вопросу.

Руководствуясь статьями 31, 46, 60, 176.1, 203.1 и 204 Налогового кодекса РФ, Налоговые органы могут произвести взыскание налогов, сборов, пеней, штрафов, процентов. Сначала налоговому агенту предоставляется требование с суммами этих пеней, налогов и т.д. и только после того, как срок требования истек, а налоговый агент не заплатил, ему и в банк в котором открыт расчетный счет, направляется решение о приостановлении операций по счетам налогоплательщика, а так же переводов электронных денежных средств на сумму неуплаченных пеней, налогов и т.д. Эти суммы снимаются с расчетного счета безакцептно, т.е. не требуется разрешение владельца счета.

Налоговым агентом признается лицо, на которое возложено исчисление, удержание налогов у налогоплательщика и перечисление их в бюджет. Примером налогового агента может быть прямой работодатель.