Руководствуясь статьями 31, 46, 60, 176.1, 203.1 и 204 Налогового кодекса РФ, Налоговые органы могут произвести взыскание налогов, сборов, пеней, штрафов, процентов. Сначала налоговому агенту предоставляется требование с суммами этих пеней, налогов и т.д. и только после того, как срок требования истек, а налоговый агент не заплатил, ему и в банк в котором открыт расчетный счет, направляется решение о приостановлении операций по счетам налогоплательщика, а так же переводов электронных денежных средств на сумму неуплаченных пеней, налогов и т.д. Эти суммы снимаются с расчетного счета безакцептно, т.е. не требуется разрешение владельца счета.

Кто платит водный налог:

Возникает обязанность уплачивать водный налог, если происходит:

Налоговая база

Налоговая ставка

Налоговый период - квартал, декларация по водному налогу сдается ежеквартально.

Оплата налога - ежеквартально.

Более подробно о водном налоге на сайте ФНС.

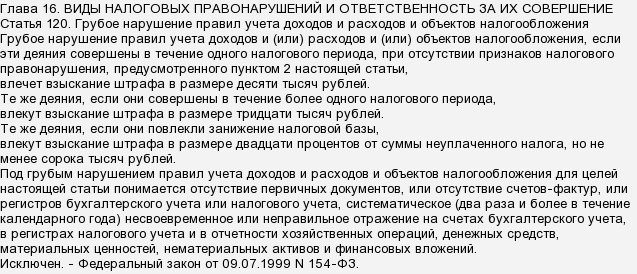

Есть статья в Налоговом Кодексе РФ, где четко расписаны все штрафные санкции по этому вопросу.

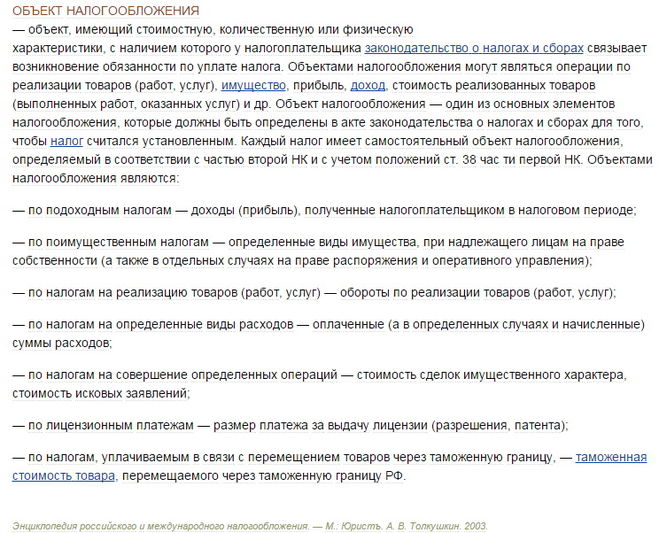

Государственные доходы формируются из собираемых налогов, а налогоплательщики это и население, и предприятия с организациями. Налоговый кодекс регламентирует каждый объект налогообложения. В укрупненном виде объекты налогообложения выглядят так.

Это те же две формы, которые действуют, например, и в уголовном праве - умышленное правонарушение либо правонарушение по неосторожности.