Обычная ставка по УСН для тех, у кого объектом налогообложения являются доходы минус расходы, на сегодня равна 15%. Однако, в некоторых регионах организациям и ИП-упрощенцам можно применять пониженные ставки по УСН.

Регионы с пониженными ставками по УСН приведены в таблице ниже, где также указан размер ставки налога и закон, на основании которого используется именно эта ставка.

Стоит обратить внимание, что в 2015 году применять пониженные ставки при объекте налогообложения "доходы 6%" могут пока только упрощенцы-налогоплательщики, которые зарегистрированы в Крыму и Севастополе.

В других регионах пониженные ставки при объекте "доходы" могут установить с 2016 года.

Кроме того, в 9 регионах с 2015 года введена нулевая ставка по патенту и УСН (так называемые, налоговые каникулы для ИП, которые открыты впервые).

Ниже приведен перечень регионов, где установлены налоговые каникулы для ИП.

Москва, области: Владимирская, Тюменская, Челябинская, Пензенская, Свердловская, округа: Ненецкий автономный и Ханты-Мансийский, Хабаровский край.

Индивидуальные предприниматели должны сдать декларацию по УСН за 2015 год до 30 апреля 2016 года, организации (ООО и т.п.) должны сдать до 31 марта 2016 года. И налог по УСН за год должен быть уплачен к этим датам.

В апреле 2014 Владимир Путин подписал закон, из которого следует, что компании на УСН обязаны платить налог на имущество с его кадастровой стоимости. До этого организации на УСН были от него освобождены.

Теперь регионы, у которых появился дополнительный источник пополнения бюджетов, должны самостоятельно определить, кто будет платить налог. Этим правом пока воспользовались только власти Москвы, а также Московской и Амурской областей, остальные не успели принять законы.

Инициатива о принятии такого закона исходила от московского правительства, поскольку в столице некоторые собственники начали переоформлять свою недвижимость на несколько небольших компаний, работающих на "упрощенке". То есть, делается это исключительно в целях препятствия уклонению от уплаты налогов.

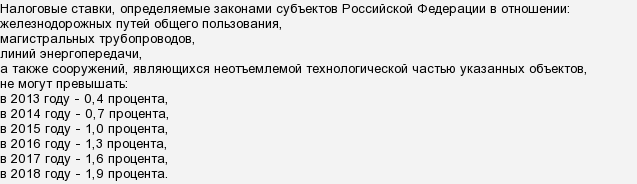

Налоговые ставки устанавливаются субъектами РФ и могут дифференцироваться в зависимости от категории плательщика, от имущества, которое признается объектом налогообложения, но ставка налога на имущество не должна превышать 2,2%.

При желании предприятие может перейти на упрощенную систему налогообложения, но только с начала года. При этом переход - это дело добровольное и возможен только с 1 января 2014г.

Для этого необходимо до 31 декабря 2013г написать и отнести в налоговую инспекцию уведомление о переходе на УСН.

Предприятия, работающие на УСН, могут уменьшить единый налог на сумму налога на имущество, что указано в российском Налоговом Кодексе

Однако, вправе уменьшить налог не все упрощенцы, в расходы поставить налог на имущество можно только если используется объект налогообложения "доходы минус расходы".

При применении объекта "доходы" сэкономить на налоге на имущество, увы, не получится, поскольку при таком объекте учесть в расходах плательщик может только страховые взносы и ещё больничные.