Это прибыль полученная в результате каких либо бизнес-операций - покупки, продажи, производства, услуг и т.д.

Базовая ставка в 2015 году составляет 20% и распределяется следующим образом: 2% процента направляются в федеральный бюджет; 18% - в бюджет субъекта РФ.

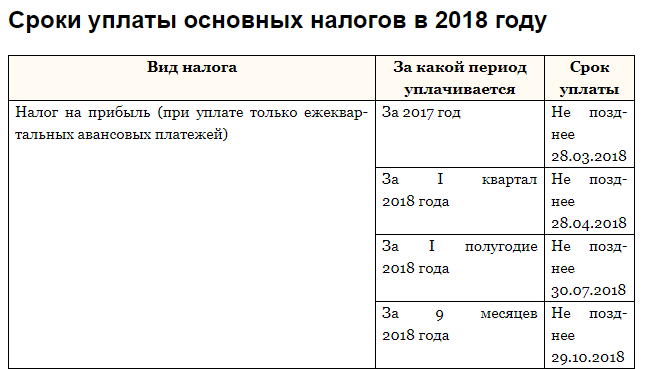

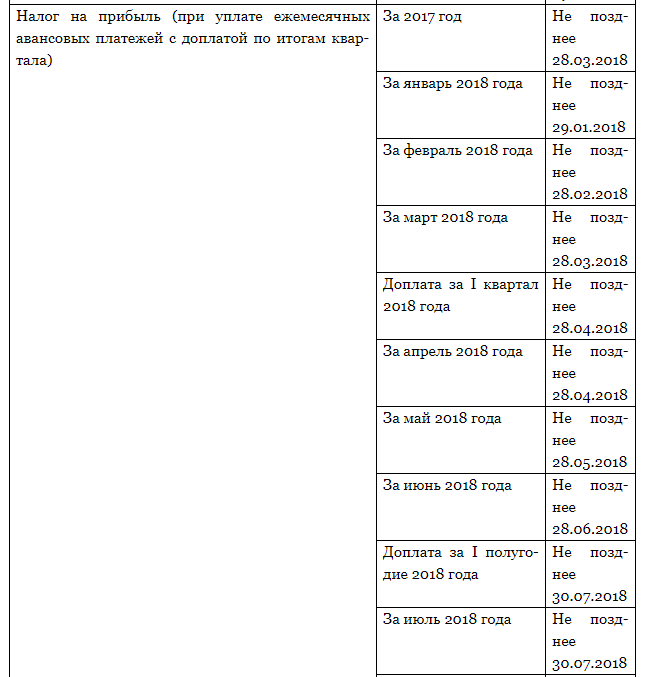

Чтобы не оказаться в должниках перед налоговыми службами, нужно вовремя уплачивать налоги. Из-за праздничных и выходных дней сроки оплаты налогов меняются.

Ознакомиться со сроками уплаты налогов на прибыль в 2018 году можно в таблице ниже.

Налога с продаж сейчас нет, о чем вопрос остается догадываться.

Есть налог на прибыль. Он платится при общей системе налогообложения и составляет 20 % от прибыли. Прибыль соответственно рассчитывается как Доходы минус Расходы. Что относится к доходам и расходам написано подробно в Налоговом кодексе. Следует отметить, что прибыли и налог на прибыль расчитываются расчетным способом, то есть, даже если по сделкам оплаты не было, прибыль все равно есть и налог следует платить.

Есть налог при Упрощенной системе налогообложения, назовем его УСН. Он рассчитывается кассовым методом, то есть только от движения денежных средств. Пришли деньги есть налогооблагаемая база, Продал товар, а деньги не поступили - нет налога. Здесь есть два варианта налоговой ставки: 6% от полученных средств (доходов) и расходы никого не интересуют, либо 15 % от разности Доходов и Расходов. При этом перечень расходов слегка ограничен, по сравнению с перечнем расходов допускаемых при общей системе налогообложения.

Есть Налог на доходы физических лиц, он составляет 13% практически от всех доходов физического лица-резидента (гражданина РФ или живущего на территории РФ длительное время). Но по нему имеются стандартные, имущественные и прочие вычеты. Например, продавая квартиру, которой владел более пяти лет можешь применить имущественный вычет в размере 100 полученного дохода.

Все налоги следует платить, только в каждом случае налог может быть разный.

Ставки по налогам осталис неизменными с 01 января 2009 и составляют - 20%

Так же специальные ставки составят:

1.Ставки налога на прибыль на некоторые виды обязательств по долгам составляют - 0%, 9%, 15%

- Ставка налогов на дивиденды - 0%, 9%, 15%

- Ставка для иностранных организаций - 10%, 20%

- Ставка на прибыль для ЦентроБанка 0%

Единственное, что изминилось, это налогоблагаемая база.