По желанию можно найти кучу финансовых организаций, где предоставят вам такую услугу!Но лучше взвесьте всё, за и против!!!Например:связной прикрыл выдачу универсальных карт с остатком 10% годовых (сейчас можно оформить только именную карту, но с обслуживанием 3000 руб. в год, что уже не очень хорошо). Русский Стандарт предлагает 10% годовых, если сумма покупки в месяц по карте "банк в кармане" - более 10 000 руб., или можно счёт открыть на 300 000 и более, чтобы 10% капало на остаток, но это огромные риски,так как центробанк сейчас у многих отзывает лицензию!!!!

В общем решать каждому по своему, бесплатный сыр в мышеловке!!!!Лучше всего открыть счёт в проверенном банке под разрешенные государством проценты!!!

Следуйте букве договора, который Вы заключили с банком. Там обязательно есть пункт про досрочное закрытие вклада - описаны все условия, которые должны при этом выполняться.

Сейчас есть вклады, которые оформляются без договора (в банках-онлайн есть предложения по переводу денег с карт на вклад с более привлекательной ставкой, там договора не будет, но и деньги раньше времени Вы не сможете забрать). При классическом варианте оформления банк обязан выполнить свои обязанности по договору.

Если вклад открывается физическим лицом, то можно быть совершенно спокойным по поводу вопроса страхования вклада. Почему? Да потому, что согласно закону о банковской деятельности банк просто не имеет права принимать деньги граждан на депозитные счета.

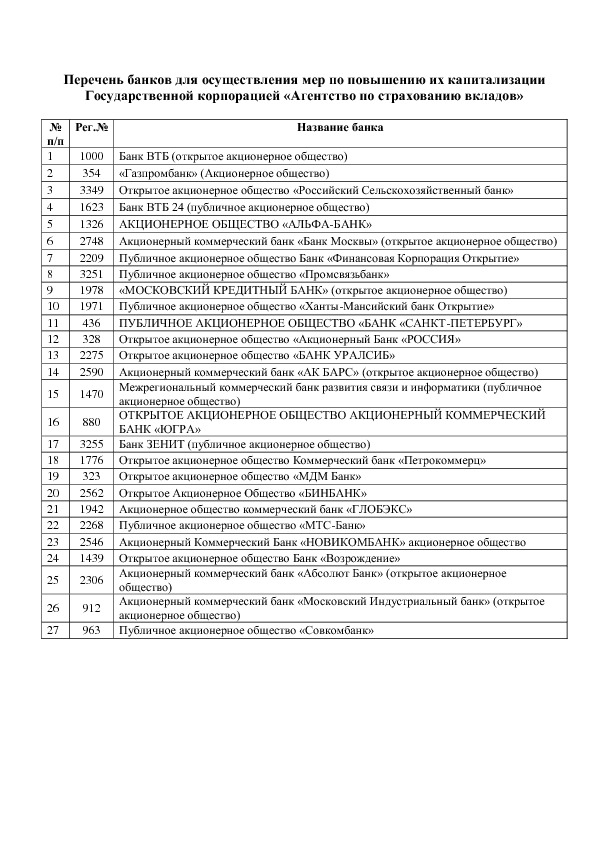

На сегодняшний день все банки, предоставляющие такие услуги, входят в систему страхования вкладов. А вот если кто отважится на такое нарушение, то у него просто-напросто отнимут лицензию.

В настоящий момент сумма вклада подлежащая страхованию увеличена до 1,4 млн.рублей.

Поэтому, прежде чем открыть вклад, поинтересуйтесь, входит или нет выбранный Вами банк в эту систему. Подходите к стендам, которые обычно находятся у входа в банк и ищите информацию. А вот в договоре может и не быть таких сведений, потому что - зачем?

Телефон 8 800 200 08 05 в помощь (на всякий случай - вдруг исключить успели). Или на сайте.

Судиться в любом случае. Суд, разумеется, будет отстаивать интересы банка. Далее подавать апелляцию. Если апелляция не помогла - все судебные документы нужно будет сохранить. Они помогут вкладчику в будущем добиться справедливости и взыскать компенсацию материального и морального и вреда. Не знаю когда, но ведь когда-нибудь справедливость восторжествует в России.

Требования вернуть не обоснованы и не законны и очень похожи на грабёж. Если исходить из этих требований, получается что ваши деньги, которые вы поместили себе на вклад, стали собственностью банка, что категорически не так. Деньги, которые Вы положили на вклад в банк, продолжают являться Вашей собственностью и вы имеете право по закону забрать их в любой момент.

Если вкладчик закрыл вклад, забирал деньги - на этом его договорные отношения с банком закончены. Совсем. Претензий к вкладчику быть уже не может, в том числе и от АСВ.

Вкладчик не несёт ответственности за крах банка, так как это не вина вкладчика. Похоже решили возложить ответственность за банкротство банка на клиентов, так как реальные виновники уже вывели деньги за границу и уехали.

Ведение рейтинга банков без указания критериев отбора - это дело малоперспективное. Например лучшим банком по количеству банкоматов и количеству филиалов безусловно является Сбербанк. Однако если сравнивать банки по условиям выдаваемых кредитов или размещаемых вкладов то Сбербанк уже далеко не лидер, более того по процентным ставкам по вкладам этого банка не будет даже в первой половине списочного состава всех российских банков. Таким образом прежде чем выбирать лучший банк сначала нужно определить критерии отбора среди которых могут быть например следующие:

- По количеству филиалов на территории России,

- По количеству банкоматов на территории России,

- По объемам банковских активов,

- По количеству клиентов - физических лиц,

- По количеству клиентов - юридических лиц,

- По выгодности условий потребительских кредитов,

- По выгодности условий автокредитов,

- По выгодности условий ипотечных кредитов,

- По выгодности условий размещения рублевых вкладов,

- По выгодности условий размещения вкладов в Евро,

- По выгодности условий размещения вкладов в долларах США,

- И т.д. и т.п.