Перед тем как берете кредит внимательно читай те сам договор. Там все написано. Там написано сколько вы должны платить и до какого числа. Ну если вы конечно вообще не хотите платить то вообще замечательно. Если вы частный предприниматель, то вы можете оформить декларацию о том что вы за последний год в убытке. И с этой справкой в банк. Они должны дать вам отсрочку платежа на пол года. Ну а так вам просто нужно поменять фамилию и уехать в другую страну. Только тогда ваш кредит через некоторое время спишут на расходы. Ну лучше все равно их вообще не брать.

Насколько я знаю, заплатить проценты всё равно придётся. Так как в компаниях, которые выдают займы, установлен минимальный процент, который вы заплатите за то, что вам выдали деньги. Обычно это обойдётся вам в 100 рублей сверху, даже если микрокредит вы погасите на следующий же день.

Ничего хорошего.

- Смс сообщения, звонки, письма с просьбами и требованием заплатить кредит.

- Если банк нормальный, то в течение 3 месяцев он на Вас подаст в суд. В результате судебные приставы будут взыскивать с Вас долг, путем ареста Вашего имущества и Ваших доходов. При этом 7% приставы будут забирать себе. То есть Вы еще и приставам заплатите, кроме кредита, процентов, пеней, неустоек и госпошлин.

- Плохая кредитная история и невозможность взять ссуду в банке.

- Встреча с коллекторами. Есть и не очень адекватные и совсем незаконопослушные коллекторы.

- Банк может подать на Вас заявление в полицию на подозрение в мошенничестве, что грозит реальным сроком.

Поэтому подумайте о будущем своем и своих детей. Не редки случаи, когда банк отказывает человеку, когда его родители не платили кредит.

Не гнобите себя еще больше. Найдите способ на чем-то сэкономить, например так. Если снимаете жилье - попробуйте найти вариант подешевле. Возможно, даже, снять с кем-то вместе (из друзей или родственников). Нужно продолжать отдавать долги, но при этом искать способы подзаработать. Сколько вы получаете на основном месте работы? Может, есть более выгодные предложения по вашей професии в других фирмах? Не занимайте больше. Не стоит брать кредит, чтобы отдать другие кредиты - так вы загоняете себя в еще большую кабалу.

Что касается необходимых вещей - будем объективны: необходимость - это покушать, крыша над головой и более-менее носибельная одежда. Остальное (в 99% случаев) может подождать месяц другой. Конечно, хочется много чего. Но не стоит из-за этого загонять себя в долговую яму.

Так же есть вариант (весьма призрачный, но все же) подать на пособие как малоимущий. Правда тут придется побегать по кабинетам и пособирать справки.

В любом случае, желаю вам удачи и финансового процветания. Помните: мысль материальна. Не концентрируйтесь на долгах. Настраивайтесь на лучшее.

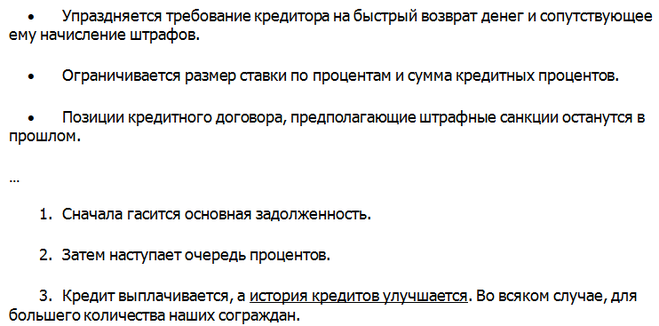

Ситуация, когда проценты, штрафы и неустойки по кредитам россиян многократно превышают их первоначальную сумму, приводя к трагедиям, по сути, является уже массовой. Это и заставляет правительство обратить особое внимание на данную проблему. Депутаты от Компартии еще в 2014 году предложили к рассмотрению законопроект для банковской сферы, который должен был предусматривать кредитную амнистию.

Механизм действия законопроекта.

Для банков и МФО при действии амнистирования кредитов правительством должны были в некоторых объемах быть компенсированы издержки и убытки.

Законопроект должен был вступить в силу с 1 января 2017 года. Однако вопрос сложный, существуют подводные камни, которые привели бы к ухудшению экономического положения страны с его принятием. Поэтому он по прежнему остается лишь проектом.